O laudo técnico ou relatório de reavaliação de ativos imobilizados deverá conter as seguintes informações, exceto:

O conceito em liquidação que levou a criação de contas contábeis de controle com esse título no Plano de Contas Aplicado ao Setor Público – PCASP se refere a:

Com base nas afirmativas a seguir, assinale V para as

verdadeiras e F para as falsas e, a seguir, indique a opção

correta.

( ) A auditoria é uma investigação ofi cial de suposto

delito. Portanto, o auditor não recebe poderes legais

específicos, tais como o poder de busca, que podem

ser necessários para tal investigação.

( ) O risco de detecção se relaciona com a natureza,

a época e a extensão dos procedimentos que são

determinados pelo auditor para reduzir o risco de

auditoria a um nível baixo aceitável. Portanto, é uma

função da efi cácia do procedimento de auditoria e de

sua aplicação pelo auditor.

( ) Os riscos de distorção relevante no nível da afi rmação

consistem em dois componentes: risco inerente e risco

de controle. O risco inerente e o risco de controle são

riscos da entidade; eles existem independentemente

da auditoria das demonstrações contábeis.

Em relação ao custo padrão, pode–se afirmar que é:

A legislação do Imposto de Renda permite às empresas a postergação, para exercícios futuros, do pagamento desses impostos relativos a determinados lucros já contabilizados, por meio do imposto de renda diferido. Sobre este, assinale a opção incorreta.

No que se refere aos conceitos básicos de contabilidade, julgue os

itens que se seguem.

Uma das reservas de lucro passíveis de constituição é a reserva para benefícios ou incentivos fiscais.

Julgue os próximos itens, relativos ao tratamento dos itens

patrimoniais e resultados das empresas na contabilidade brasileira.

Ativos intangíveis inseridos no preço de aquisição de um negócio só podem ser contabilizados junto com o fundo de comércio.

A contabilidade de custos tem duas funções essenciais: auxiliar no

controle de estoques e fornecer subsídios para a tomada de decisões

gerenciais. Acerca dessas atribuições da contabilidade de custos,

julgue os itens subsequentes.

O sistema de custo meta é uma metodologia de custeio que parte de fora para dentro da empresa.

Com base na legislação societária, nos princípios fundamentais de

contabilidade e nos pronunciamentos contábeis do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens subsequentes,

referentes à elaboração de demonstrações contábeis.

Companhia aberta cujo patrimônio líquido, na data do balanço, seja inferior a R$ 2.000.000,00 não está obrigada a apresentar a demonstração dos fluxos de caixa.

Com base na legislação societária, nos princípios fundamentais de

contabilidade e nos pronunciamentos contábeis do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens subsequentes,

referentes à elaboração de demonstrações contábeis.

Podem ser recuperáveis em determinados tipos de estabelecimentos comerciais tanto o imposto sobre produtos industrializados (IPI) quanto o imposto sobre circulação de mercadorias e serviços (ICMS).

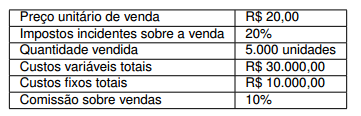

Assinale a alternativa que apresenta, corretamente, o valor da margem de contribuição total de um produto

que tem as informações a seguir.

As pessoas jurídicas sujeitas ao pagamento do IRPJ devem apurá-lo com base no lucro

Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, demonstrações financeiras, entre as quais encontra-se a demonstração dos lucros ou prejuízos acumulados, a qual poderá ser substituída pela demonstração

Uma sociedade empresária, atuante no ramo de locação de máquinas pesadas, alugou, em 2 de janeiro de 2013, uma de suas máquinas, no valor de R$1.500,00, ao mês, pelo prazo de 24 meses. A sociedade empresária recebeu o valor total na data da assinatura do contrato, e registra suas transações obedecendo ao Princípio da Competência. A transação acima resultou em um acréscimo de:

De acordo com a Resolução CFC n°803/96 – Código de Ética Profissional do Contador e suas alterações, julgue as afirmações abaixo como Verdadeira (V ) ou Falsa (F ) e, em seguida, assinale a opção CORRETA.

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é: