Na avaliação de empresas, o aspecto temporal é contemplado normalmente sob duas vertentes distintas: o intervalo do

período explícito e o intervalo do período residual (perpetuidade).

Nesse contexto, a perpetuidade é entendida como uma

Na determinação do valor de uma empresa, um dos componentes utilizados é o fluxo de caixa operacional disponível, no qual tem papel importante a determinação da taxa de crescimento prevista.

A taxa de crescimento dos fluxos de caixa (g) é determinada através do produto do percentual de reinvestimento dos fluxos operacionais de caixa (b) pela taxa de retorno (r) a que esse capital é aplicado. Ou seja, a taxa de crescimento dos fluxos de caixa é apurada pela da fórmula

g = b x r Considere uma companhia que estima reinvestir 80% de seus lucros operacionais a uma taxa de retorno de 12,5% ao ano e projeta os fluxos de caixa operacionais, iniciando o primeiro ano com o lucro operacional referencial líquido do imposto de renda de R$ 200.000,00.

Dessa forma, o Fluxo de Caixa Operacional Disponível projetado para o terceiro ano, em reais, é

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

Os recursos recebidos antecipadamente como parte do pagamento de serviços a serem prestados após o término do exercício social seguinte geram aumento simultâneo de um ativo circulante e de um passivo circulante na contabilidade da empresa que prestará os serviços.

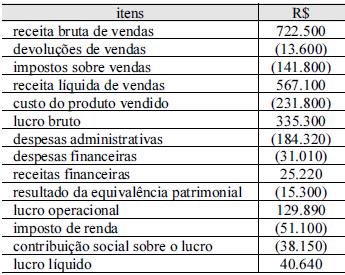

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

Pagou-se ao governo mais de R$ 230.000.

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Com referência aos métodos de avaliação de estoques, julgue os itens que se seguem.

Caso uma empresa compre para revender mercadorias cujos preços apresentem, continuamente, redução em seus valores de aquisição (deflação), o estoque desses itens pelo critério UEPS tenderá a apresentar saldos finais maiores.

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), o Patrimônio Líquido

Considere as seguintes informações para responder às questões

de número 61 e 62.

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60%

do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a

Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito

Assinale o lançamento que o Contador da Corimea terá que fazer.

A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação havida

Considerando a compra de insumos, ao preço de $ 100.000, a serem utilizados na produção, tributados à alíquota de 18% de ICMS, qual seria o lançamento contábil dessa compra a prazo?

O Imposto de Renda deve ser recolhido mensalmente ou trimestralmente. Considerando o recolhimento mensal por estimativa, assinale o lançamento de ajuste anual, quando o total do valor recolhido for maior que o devido.

Nas publicações, a demonstração de lucros e perdas poderá ser feita adotando-se como expressão monetária os valores em:

Observe os seguintes dados para elaboração da Demonstração do Fluxo de Caixa da Empresa:

Aplicações em ativo intangível...................................... 796,00

Aquisição de máquinas e equipamentos.................... 7.565,00

Despesas com publicidade......................................... 1.274,00

Despesas diversas........................................................ 637,00

Dividendos pagos.......................................................... 796,00

Empréstimos bancários pagos................................... 3.810,00

Empréstimos obtidos.................................................. 3.754,00

Impostos pagos............................................................. 477,00

Pagamento a fornecedores........................................ 6.450,00

Recebimento de duplicatas....................................... 11.501,00

Venda de ativo imobilizado......................................... 6.598,00

Com base nesses dados, sabendo-se que o saldo fi nal de caixa da empresa era de 2.004,00, pode-se afi rmar que o método de apuração do fl uxo de caixa e o saldo inicial são respectivamente: