De acordo com o que determina o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção

CORRETA.

I. Um contador adota como estratégia de marketing publicar anúncios em jornal. Nos anúncios, ele faz indicação de títulos, especializações, serviços oferecidos, trabalhos realizados, além da relação dos clientes que autorizaram a publicação de seu nome.

II. Um auditor, atento ao programa de educação continuada, mantém-se atualizado, participando de cursos de extensão, seminários e outros eventos.

III. Um profissional da Contabilidade que atua como consultor tributário orienta os seus clientes a manterem escrituração contábil regular, independentemente do regime tributário escolhido.

Os profissionais citados nas situações acima agiram em conformidade com o que determina o Código de Ética Profissional do Contador nos itens:

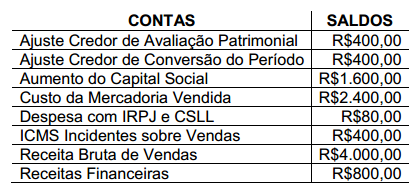

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.

Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos ativos para o período de 1º.8.2013 a 31.7.2014. A empresa pagou em 31.7.2013, em parcela única, o montante de R$1.200,00 referente ao prêmio de seguro. De acordo com o contrato, em caso de sinistro, a empresa poderá receber indenização no montante de até R$100.000,00, e o valor da franquia a ser paga será de R$840,00.

No Balanço Patrimonial de 31.7.2013, a empresa apresentará a seguinte situação patrimonial:

De acordo com a Lei nº. 6.404/76, assinale a opção que apresenta a Reserva que NÃO pode ser utilizada para compensar Prejuízos Acumulados.

O tesoureiro de uma sociedade empresária, decidiu quitar um empréstimo de R$11.500,00, quatro meses antes do seu vencimento. Sabe-se que a taxa de juros simples é de 30% ao ano. O valor do desconto racional ou por dentro é de:

De acordo com o que estabelece o Código de Ética Profissional do Contador, assinale a opção INCORRETA:

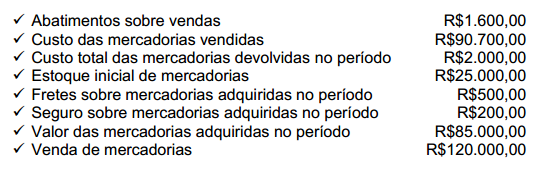

Uma sociedade empresária apresentou os seguintes dados relacionados com operações de mercadorias:

Considerando que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora e desconsiderando os efeitos tributários das operações, o Estoque Final de Mercadorias é de:

Analise o texto abaixo e em seguida assinale a opção CORRETA: “Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.". O texto acima descreve o conteúdo:

Uma sociedade empresária vendeu e entregou uma mercadoria em agosto de 2012. O produto da venda foi recebido em 4 parcelas iguais mensais de setembro a dezembro de 2012.

A receita de venda deverá ser reconhecida no resultado:

Uma indústria de confecções adquiriu um imóvel com o intuito de alugá-lo a terceiros. O imóvel será classificado no Balanço Patrimonial como:

No Balanço Patrimonial de uma sociedade empresária verificou-se que o ativo aumentou R$80.000,00, durante o ano de 2012, e o passivo exigível teve um acréscimo de R$70.000,00. Diante das informações acima, o Patrimônio Líquido nesse período:

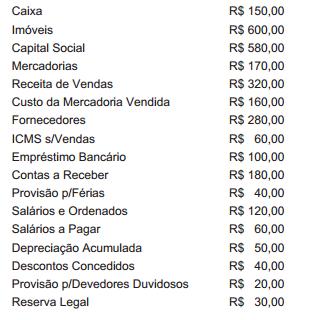

A empresa Alfa, em 31 de dezembro, apresentou contas e

saldos na forma seguinte:

Ao promover o encerramento contábil das receitas e

despesas para fins de balanço, o Contador, certamente,

encontrará como resultado do exercício

Quando, ao avaliar o estoque final de mercadorias,

procuramos atender à recomendação “custo ou mercado,

o que for menor”, estamos observando um princípio

fundamental de contabilidade.

Indique abaixo qual é esse princípio.

A firma Pipiripaco S/A, prevendo prováveis perdas no recebimento de seus créditos que, no balanço de 2011, eram de R$ 85.000,00, mandou fazer provisão de 3% desse valor, mas, durante o exercício seguinte, contabilizou perdas de apenas R$ 1.300,00. Em dezembro de 2012, pretendendo fazer provisão nos mesmos moldes anteriores, para proteger o valor de R$ 100.000,00 que tem a receber, vai contabilizar uma despesa com devedores duvidosos no valor de

Os impostos que na Demonstração do Resultado do Exercício são apresentados como dedução da Receita Operacional Bruta possuem a característica de serem