O contador transferiu o cálculo e o registro da folha de pagamento de determinada empresa para um profissional da contabilidade, seu ex-funcionário, mantendo como sua a responsabilidade técnica e remunerando o profissional por hora trabalhada. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do contador:

Uma sociedade empresária, composta por dois sócios, iniciou suas atividades

em 1º.3.2013, com as seguintes informações:

O contrato social estabelece que cada sócio integralizará R$50.000,00, até

31.12 do corrente ano.

Em 15.3.2013, ambos os sócios integralizaram R$30.000,00, cada um.

O sócio A integralizou a sua parcela de capital em dinheiro, por meio de

depósito, diretamente na conta bancária da empresa.

O sócio B integralizou com uma sala comercial e mercadorias para revenda,

nos valores de R$25.000,00 e R$5.000,00, respectivamente.

Assinale a opção que apresenta os lançamentos para contabilização

destes fatos.

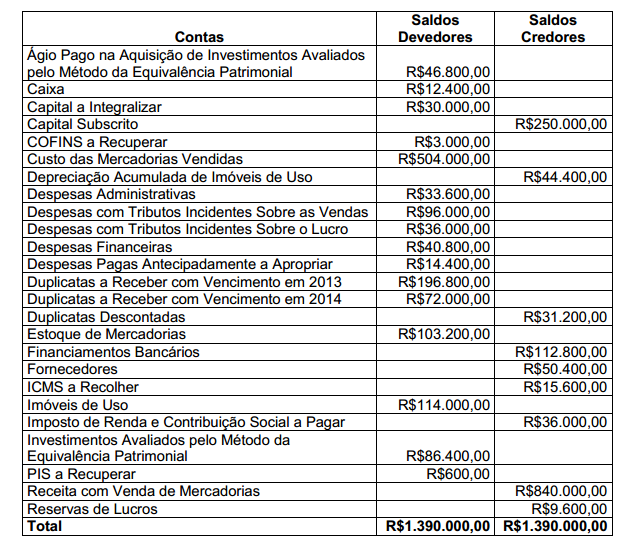

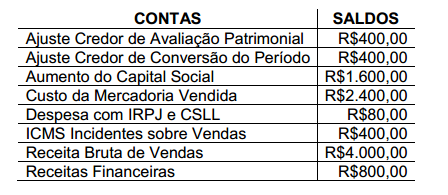

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Patrimônio Líquido é igual a:

Uma sociedade empresária possuía, em 1º.1.2012, os seguintes saldos em suas

contas patrimoniais:

> Capital Subscrito R$100.000,00

> Capital a Integralizar R$40.000,00

> Reserva Legal R$1.800,00

> Reserva para Contingências R$4.320,00

Durante o ano de 2012 ocorreram as seguintes movimentações:

> Integralização de capital no valor de R$15.000,00.

> Lucro apurado no exercício no valor de R$45.000,00.

Do resultado do período, 5% foi destinado à Reserva Legal, 12% à Reserva para Contingências e o restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido ao final do ano de 2012 é:

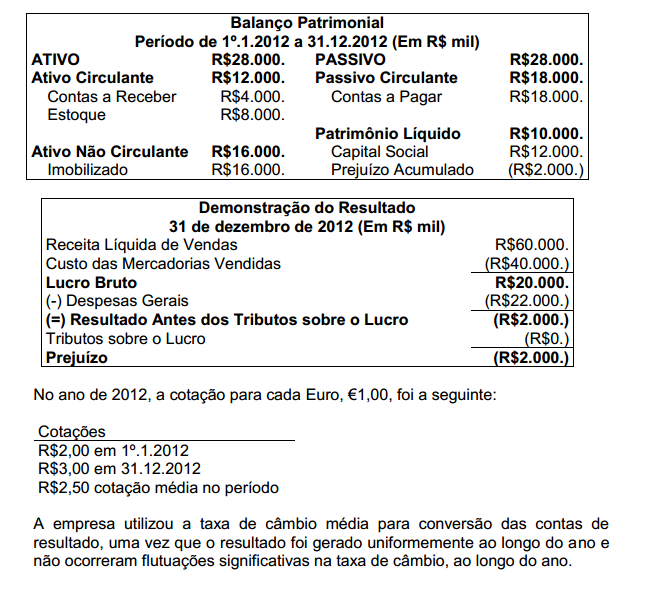

Uma sociedade empresária, controlada por um grupo empresarial sediado em Portugal, iniciou suas atividades no Brasil em 1º.1.2012. Na mesma data, o capital social foi totalmente integralizado. Em 31.12.2012, foram apresentadas as seguintes demonstrações, em Reais, que é a moeda funcional da entidade:

Assinale a opção INCORRETA em relação às demonstrações contábeis convertidas para Euro (€ ):

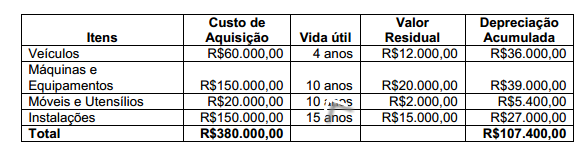

O Ativo Imobilizado de uma determinada repartição pública estava assim constituído em 31.12.2011:

No decorrer do ano de 2012, não houve novas aquisições e nem baixas e não foram alterados os critérios de vida útil e valor residual. Considerando as informações fornecidas, o valor contábil do Ativo Imobilizado apresentado no Balanço Patrimonial em 31.12.2012 é de:

De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante:

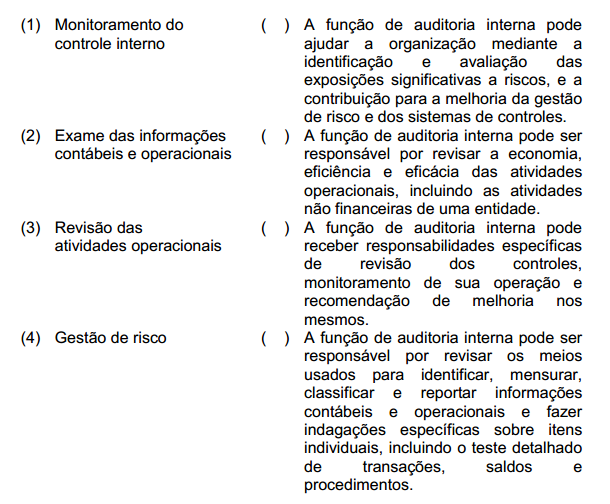

Relacione as atividades da auditoria interna apresentados na primeira coluna com as suas funções descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.

Assinale a opção que apresenta apenas contas de natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos ativos para o período de 1º.8.2013 a 31.7.2014. A empresa pagou em 31.7.2013, em parcela única, o montante de R$1.200,00 referente ao prêmio de seguro. De acordo com o contrato, em caso de sinistro, a empresa poderá receber indenização no montante de até $100.000,00, e o valor da franquia a ser paga será de R$840,00. No Balanço Patrimonial de 31.7.2013, a empresa apresentará a seguinte situação patrimonial:

A respeito do Ativo Contingente, conforme a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a opção INCORRETA.

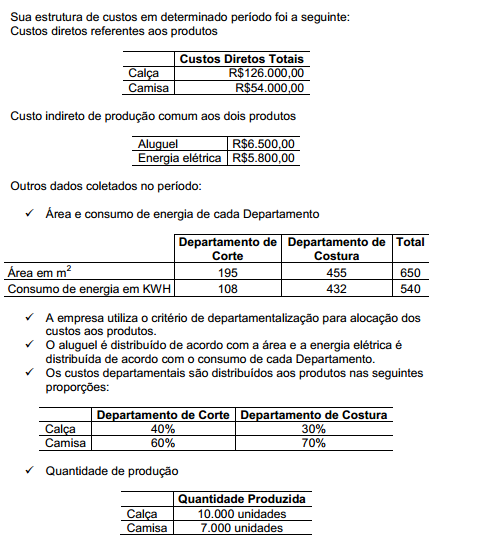

Uma sociedade industrial produz dois tipos de produtos: camisa e calça masculina. A produção se dá em dois departamentos: Corte e Costura.

Considerando que a empresa produziu no período 10.000 calças, o custo de produção de uma calça é de:

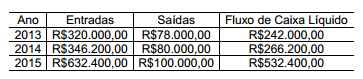

Em 31.12.2012, uma Unidade Geradora de Caixa apresentava as seguintes estimativas a respeito das entradas e saídas de caixa, ao final de cada ano de sua vida útil:

Considerando juros compostos de 10% a.a., o valor presente dos fluxos de caixa futuros, em 31.12.2012, era de:

A NBC TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração fundamenta que “se a transferência não resultar em desreconhecimento porque a entidade reteve, substancialmente, todos os riscos e benefícios da propriedade do ativo transferido, a entidade deve continuar a reconhecer o ativo transferido na sua totalidade e deve reconhecer um passivo financeiro pela retribuição recebida. Em períodos posteriores, a entidade deve reconhecer qualquer rendimento do ativo transferido e qualquer gasto incorrido como passivo financeiro”. Essa fundamentação teórica se aplica aos casos de: