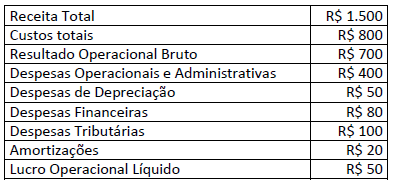

O EBITDA é um dos principais indicadores econômicos financeiros utilizados por contabilistas para avaliar o desempenho operacional e financeiro da empresa em um determinado período de tempo. É também muito utilizado por investidores que desejam investir em determinadas companhias de capital aberto no mercado de capitais, ou mesmo em empresas de capital fechado.

Assim, foram levantados os seguintes dados da Demonstração de Resultado de Exercício simplificada, para efetivação do cálculo do EBITDA em uma determinada companhia:

De acordo com as informações, assinale o valor exato do EBITDA.

A empresa Ação Livre S/A efetuou o pagamento de uma duplicata, antes de seu vencimento, por meio de pix, obtendo um desconto financeiro por essa antecipação de pagamento.

Para que o registro contábil dessa transação seja efetuado através de um único lançamento contábil, deve-se utilizar a

Segundo a Lei nº 6.404, de 15 de dezembro de 1976, a demonstração dos fluxos de caixa faz parte do conjunto de relatórios contábeis que são apresentados pelas sociedades anônimas, de acordo com as situações descritas na referida lei Acerca dessa demonstração contábil, assinale a alternativa correta.

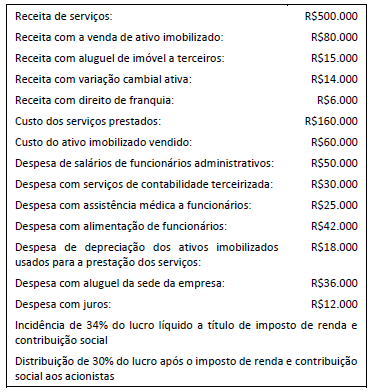

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária. Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de terceiros: R$48.000.

Está correto o que se afirma em

De acordo com a NBC TA Estrutura Conceitual – Estrutura Conceitual para Trabalhos de Asseguração, a confiabilidade da evidência é influenciada por sua fonte e sua natureza e depende das circunstâncias particulares sob as quais são obtidas.

Assinale a opção que, de um modo geral, indica quando a generalização sobre a confiabilidade da evidência pode ser feita.

De acordo com as modificações trazidas pelas Leis 11.638/07 e 11.941/09 no patrimônio líquido, a conta Ajustes de Avaliação Patrimonial representa as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo.

Os valores registrados nesta conta deverão ser transferidos para o resultado do exercício

Na contabilização do estoque de uma entidade do setor industrial, os gastos com armazenamento foram incluídos no valor dos estoques, reconhecidos no ativo.

Em relação a esses gastos, pode-se afirmar que

Uma empresa adquiriu à vista, em 01/01/2023, um seguro no valor de R$ 9.000,00 para o prédio administrativo. O referido seguro tem vigência entre 01/01/2023 e 31/12/2023.

Nesse caso, o contador deve contabilizar os lançamentos de reconhecimento inicial e de apropriação da despesa pelo regime de competência, respectivamente:

Uma empresa adquiriu a prazo mercadorias para a revenda por R$ 2.250,00 para pagar em 3 meses (taxa de juros efetiva de 14,47% ao mês ou 50% total do período e considerada material para a empresa). Em seguida, a empresa e o fornecedor realizaram um acordo com uma instituição financeira – operação de forfait, também chamada de risco sacado.

Considerando as informações apresentadas, as contabilizações iniciais e subsequentes são:

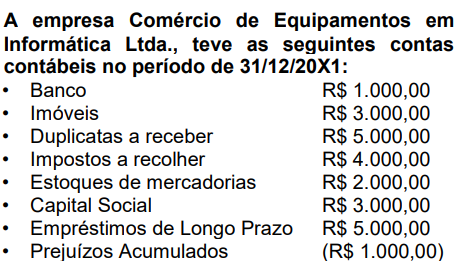

Considerando a estrutura do Balanço Patrimonial: Ativo Circulante (AC); Ativo Não Circulante (ANC); Passivo Circulante (PC);

Passivo Não Circulante (PNC); Patrimônio Líquido (PL), a empresa Célula Comércio de Material de Informática Ltda, utilizou as

seguintes contas: Móveis e Utensílios, Salários a Pagar, Obras de Arte, Caixa, Fornecedores, Reservas de Lucros, Terrenos para Futura

Expansão.

Assinale a alternativa que apresenta a sequência correta das contas apresentadas.

Estas contas contábeis compuseram o seu Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido.

Com base nos valores anteriormente citados, assinale a alternativa correta que apresenta o total do Passivo Não Circulante (PNC) e do Patrimônio Líquido (PL):

O Balanço Patrimonial apresentará a situação patrimonial tanto no aspecto qualitativo, ou seja, especificar de acordo com a natureza,

cada um dos bens, direitos e obrigações, quanto no aspecto quantitativo que consiste em dar valores aos respectivos bens, direitos e obrigações. Ainda sobre o Balanço Patrimonial, analise as afirmativas a seguir.

I. No balanço, as contas serão classificadas seguindo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da companhia.

II. O Ativo revela a aplicação das obrigações, isto é, mostra o que a empresa deve a terceiros.

III. As contas pertencentes ao grupo do Ativo serão dispostas em ordem decrescente de grau de liquidez nos elementos nelas registrados, ou seja, de acordo com o prazo em que os bens ou direitos se converterão em moeda.

IV. As contas do passivo serão dispostas em ordem decrescente de exigibilidade dos elementos nelas registrados, ou seja, de acordo com o menor prazo de vencimento das obrigações.

V. O intangível evidencia os direitos que tenham por objeto, bens incorpóreos destinados à manutenção da companhia ou exercidos com

essa finalidade.

Assinale a alternativa correta.

Julgue os itens a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

Julgue os itens subsequentes, acerca do tratamento contábil de elementos patrimoniais ativos.

Considere que determinada indústria tenha adquirido um equipamento industrial pelo valor de R$ 1,0 milhão e que sua vida útil tenha sido estimada em 10 anos. Considere ainda que essa indústria trabalhe com uma expectativa de valor residual de 10% do valor original e adote o método da soma dos dígitos decrescente para o cálculo da depreciação. Nessa situação, o valor contábil líquido do bem, ao final do quarto ano integral de depreciação, será superior a R$ 450 mil.

Com referência ao registro e à avaliação de componentes patrimoniais diversos, julgue os próximos itens.

Uma entidade entrou com uma ação judicial contra uma cobrança tributária considerada inconstitucional e ganhou a causa em primeira instância. Adicionalmente, havia súmula em instância judicial superior que também favorecia a referida entidade. Nessa situação, deve ser efetuado o registro do passivo relativo à obrigação legal pelo tributo, bem como seus encargos, se aplicáveis, com caráter de provisão; entretanto, o ganho objeto da ação não deverá ser reconhecido, por não ser praticamente certo; e, se vier a ser considerado provável, esse ganho deve ser divulgado em nota explicativa.