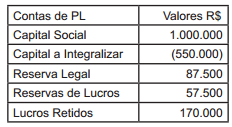

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

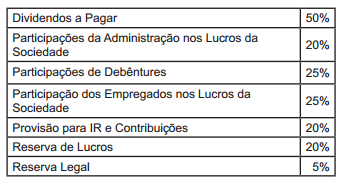

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O valor a ser registrado como Reserva Legal é:

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O Valor das Participações dos Debenturistas nos Lucros da Sociedade é:

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Considerando estas informações, responda às questões n. 29 e 30.

Considere que a Cia. Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

Em relação à estrutura conceitual para elaboração e divulgação de relatório contábil financeiro, editada pelo Comitê de Pronunciamentos Contábeis, julgue o item que se segue.

São características qualitativas da informação contábilfinanceira as fundamentais, que compreendem a relevância e a representação fidedigna, e as de melhoria, que abrangem a comparabilidade, a verificabilidade, a compreensibilidade e a tempestividade.

A respeito dos conceitos de ativo e passivo, julgue os itens subsequentes.

Um dos critérios para a classificação dos ativos é o de que os bens ou direitos devem ter o potencial de gerar benefícios econômicos futuros para a entidade. Portanto nem todo recurso pode ser considerado um ativo.

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Uma entidade não deve reconhecer, no balanço patrimonial, um ativo quando for improvável que os desembolsos incorridos ou comprometidos venham a gerar benefícios econômicos para a entidade após o período corrente.

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

Em qual grupo de contas do Balanço Patrimonial devem ser classificadas as participações permanentes em outras sociedades (controladas, coligadas e controladas em conjunto) e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa?

O valor do ativo total de uma empresa, em 31/12/2012, era R$ 10.000,00 e o valor total do ativo não circulante era R$ 4.000,00. Sabe-se que o índice de liquidez corrente da empresa nesta data era 1,5 e o grau de concentração da dívida no curto prazo era 80%. O valor do Patrimônio Líquido da empresa, em 31/12/2012, era

Os termos do Pronunciamento Técnico CPC 05 (R1) sobre divulgação de partes relacionadas, aprovados pela Deliberação CVM no 642/2010, estabelecem as situações necessárias para identificar a existência da relação com a entidade que reporta a informação. Em relação a esse tema, considere as afirmativas a seguir. I - A pessoa que tiver controle pleno da entidade que reporta a informação é considerada parte interessada. II - Uma pessoa ou um membro próximo de sua família que tiver controle compartilhado da entidade que reporta a informação é considerada parte interessada. III - A pessoa que for membro do pessoal chave da administração de uma controlada da entidade que reporta a informação é considerada parte interessada. É correto o que se afirma em

Na data do levantamento das demonstrações contábeis de encerramento do exercício social, uma entidade tem, em seus registros contábeis, itens monetários em moeda diferente da funcional. De acordo com o Pronunciamento Técnico CPC 02 (R2), aprovado pela Deliberação CVM no 640/2010, sobre os efeitos das mudanças nas taxas de câmbio e conversão de demonstrações, essa entidade deverá proceder à conversão desses itens para a moeda funcional com a utiliza- ção da taxa de câmbio

Considere os dados a seguir para responder às questões

de nos 35, 36 e 37.

Ao fazer a análise das demonstrações contábeis de uma

companhia, num exercício social, um contador/analista

fez as seguintes anotações:

• Índice de liquidez corrente = 1,84

• Composição do endividamento = 40%

• Valor do estoque = 240.000,00

• Dívidas de curto prazo = 500.000,00

• Ativos realizáveis a longo prazo = 180.000,00

• Ativo investimento = 450.000,00

Pela análise das demonstrações contábeis, o índice de liquidez seca dessa companhia é de

Considere os dados a seguir para responder às questões

de nos 35, 36 e 37.

Ao fazer a análise das demonstrações contábeis de uma

companhia, num exercício social, um contador/analista

fez as seguintes anotações:

• Índice de liquidez corrente = 1,84

• Composição do endividamento = 40%

• Valor do estoque = 240.000,00

• Dívidas de curto prazo = 500.000,00

• Ativos realizáveis a longo prazo = 180.000,00

• Ativo investimento = 450.000,00

Pela técnica da análise das demonstrações contábeis, o percentual da participação do capital de terceiros, na formação do capital total dessa companhia, é de

Devido ao risco de falta de energia elétrica no futuro, a direção

da Cia. J S.A., de capital fechado, resolveu propor à assembleia

a não distribuição de dividendos sobre os resultados de 2013

O procedimento contábil a ser efetuado é denominado

Em uma aquisição de ativo por meio de um contrato de arrendamento mercantil financeiro, na data de início do contrato de arrendamento, a empresa arrendatária