Suponha que um ente, ao final do exercício, apresente os

seguintes saldos (em R$ 1,00):

Passivo financeiro: 120

Ativo permanente: 280

Passivo real: 370

Passivo real descoberto: 50

Ativo compensado: 340

Com base nos dados acima, conclui–se que o

No que se refere às noções básicas de contabilidade, julgue os itens que se seguem.

Uma empresa que tenha ativos totais de R$ 100,00, passivos totais de R$ 90,00 e capital social realizado de R$ 20,00 apresenta uma situação patrimonial líquida deficitária.

Julgue os itens subsequentes, relativos à contabilização de operações contábeis diversas

Considere que um bem com vida útil de cinco anos tenha sido adquirido por R$ 5.000, e que sua depreciação tenha sido calculada pelo método da soma dos dígitos dos anos, de modo que tenham sido geradas cotas de depreciação maiores no início e menores no final. Nesse caso, a venda desse bem, ao final do terceiro ano de uso, por R$ 1.250 gerará um resultado líquido negativo de R$ 750

A empresa ABC S.A., que mantém conta–corrente no Banco Alpha S.A., recebeu, em 3 de janeiro de 2014, o extrato do mês de dezembro de 2013, por meio do qual se constatou a ocorrência dos seguintes fatos, até então desconhecidos pela empresa: I um cheque de R$ 500 recebido de um cliente e depositado em 27/12/2013 havia sido devolvido por insuficiência de fundos; II três cheques nos valores de R$ 120, R$ 455 e R$ 2.200 emitidos para pagamentos a fornecedores ainda não haviam sido compensados na conta–corrente; III tarifas bancárias no valor de R$ 44 cobradas ainda não haviam sido contabilizadas no razão da empresa. Sabendo da necessidade de conciliação bancária nesse caso, julgue os itens a seguir, com base nas informações apresentadas.

O fato contábil apresentado no item I deve ser registrado por meio de lançamento a crédito na conta do razão que espelha a conta bancária.

No que se refere ao balancete de verificação, julgue os itens subsequentes.

Nas colunas de saldos iniciais e finais, há uma coluna exclusiva para todas as contas do ativo e todas as despesas, e outra para todas as contas do passivo e todas as receitas.

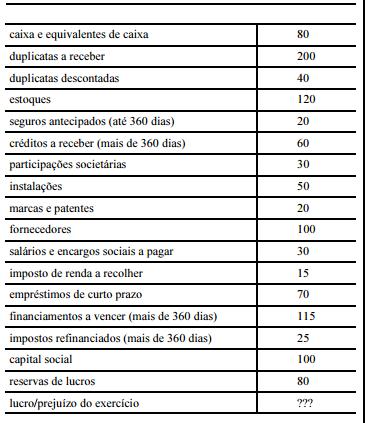

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

A conta duplicatas a receber deverá ser apresentada do lado esquerdo do balanço, acima da conta estoques, tendo em vista que aquela é mais líquida que esta.

Com relação aos princípios de contabilidade aprovados e divulgados pelo Conselho Federal de Contabilidade, julgue os itens subsecutivos.

Dado o princípio do registro pelo valor original, os ativos devem ser inicialmente registrados pelo valor do desembolso necessário a sua aquisição, podendo, entretanto, ser mensurados pelo valor justo dos recursos entregues para adquiri–los.

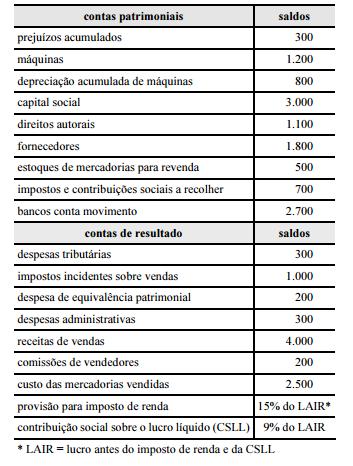

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

Após o encerramento contábil, o patrimônio líquido será

reduzido em relação ao patrimônio líquido anterior ao

encerramento contábil.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo

contábil do ativo e às suas respectivas contas.

Na venda a prazo de mercadorias por uma empresa comercial,

faz–se o registro a débito da conta de ICMS a recuperar,

juntamente com as contas a receber dos clientes.

Com relação ao reconhecimento, à mensuração e à apresentação das

contas patrimoniais e de resultado, julgue os itens que se seguem.

Na definição do valor da provisão estimada para créditos de

liquidação duvidosa, o grau de incerteza envolvido exige

avaliação pautada na experiência profissional do contador, com

base no seu juízo de valor e no interesse da empresa.

Com relação ao reconhecimento, à mensuração e à apresentação das

contas patrimoniais e de resultado, julgue os itens que se seguem.

A provisão estimada para crédito de liquidação duvidosa é uma

conta redutora de ativo, ao passo que a provisão para férias e

13.° salário representa um passivo.

Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

Integram o ativo não circulante os grupos: realizável a longo

prazo, permanente e diferido.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê

de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

De acordo com as definições do CPC, um ativo contingente

surge de eventos não planejados ou não esperados que

possibilitem a entrada de benefícios econômicos para a

entidade.

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DF(C):

Com relação à Redução ao Valor Recuperável de Ativos, pode-se afirmar que: