Em 31/12/2011, a empresa Reavaliação adquiriu uma máquina por R$ 650.000 à vista. Na data da aquisição, estimou-se que a vida útil econômica era 5 anos e o valor residual era R$ 200.000. Em 01/01/2013, a empresa reavaliou a vida útil econômica remanescente da máquina para 8 anos e valor residual para R$ 0,00 (zero). O valor contábil apresentado pela empresa Reavaliação, no Balanço Patrimonial de 31/12/2013, foi, em reais,

O Patrimônio Líquido da Cia. Distribuidora, em 31/12/2012, era composto pelas seguintes contas: Capital Social: .................................................................................................................................... R$ 1.000.000 Reserva de Capital: ........................................................................................................................... R$ 50.000 Reserva Legal: ................................................................................................................................... R$ 190.000 Reserva Estatutária: .......................................................................................................................... R$ 120.000 A Cia. Distribuidora apurou, em 2013, um Lucro Líquido de R$ 400.000, sendo que o estatuto estabelece a seguinte destinação: − Reserva Legal: constituída nos termos da Lei no 6.404/76. − Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei no 6.404/76. − Reserva para Expansão: saldo remanescente. Com base nestas informações, a Cia. Distribuidora

Atenção: Para responder às questões de números 41 a 43, utilize as demonstrações contábeis a seguir (Balanços Patrimoniais e Demonstração do Resultado) e as informações adicionais, abaixo. A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

O fluxo de caixa decorrente das Atividades de Financiamento no ano de 2011 foi, em reais,

No dia 31/12/2012 uma empresa aplicou R$ 30.000 em ativos financeiros, sendo R$ 15.000 em títulos que pretende manter até

o vencimento, e R$ 15.000 em títulos que ficarão disponíveis para venda futura. Todos os títulos remuneram à taxa de juros de

10% ao ano. Os valores justos de mercado dos dois títulos, em 31/12/2013 são os seguintes:

Os valores em reais (R$) a serem apresentados no Balanço Patrimonial, em 31/12/2013, para os títulos que a empresa manterá

até o vencimento e para os títulos disponíveis para venda futura, são, respectivamente,

“Para apurar o resultado econômico e medir a rentabilidade das operações, a Contabilidade adota o regime de

_______________. A Administração financeira para planejar e controlar as necessidades e sobras de caixa e apurar o

resultado financeiro (superávit ou déficit de caixa) adota o regime de _______________." Assinale a alternativa que

completa correta e sequencialmente a afirmativa anterior.

O grupo de natureza da despesa é um agregador de despesas com as mesmas características quanto ao objeto de gasto. Marque a alternativa que apresenta um grupo de natureza das despesas classificado na categoria econômica de despesas correntes.

Qual a periodicidade mínima que o balancete e demais

demonstrações financeiras elaboradas pela EBSERH devem

ser analisados pelo Conselho Fiscal?

A quantia total das contas a receber não liquidadas, em ocasião dada, é determinada por dois fatores:

A empresa Robalo S.A. realizou a venda de um automóvel utilizado pela sua diretoria. A venda foi realizada com lucro. Dessa forma, esse evento deve ser apresentado, na Demonstração do Resultado de Exercícios, em

A empresa Tucunaré S.A. decidiu pela venda de prédio que mantinha para locação, contabilizado como propriedade para investimento sem efetuar desenvolvimento. Neste caso, o prédio deve ser

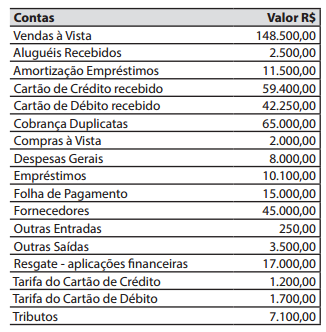

Analise o fluxo de caixa abaixo:

Assinale a alternativa que apresenta o saldo do Fluxo

de Caixa, sabendo que o saldo inicial é R$ 5.000,00.

O reconhecimento de um imposto retido do funcionário em folha de pagamento deve

Segundo a Resolução do CFC nº 1.170/2009, estoques são ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Baseado nessa norma sobre os estoques, assinale a alternativa INCORRETA.

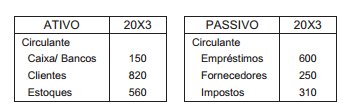

O quadro a seguir mostra alguns elementos do

Balanço Patrimonial de uma empresa comercial,

relativo ao exercício findo em 20X3:

A Necessidade de Capital de Giro (NCG) dessa

empresa, considerando apenas os elementos

expostos, é igual a:

As demonstrações financeiras: