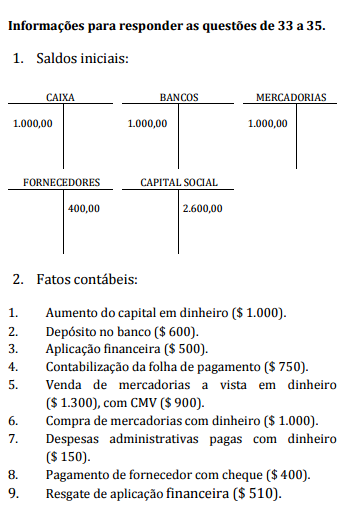

Após a contabilização dos fatos contábeis, é correto afirmar que o saldo das disponibilidades totalizou

O CPC 03 – Demonstração dos Fluxos de Caixa versa sobre a

elaboração e a apresentação desta demonstração.

Em relação à classificação dos juros pagos e recebidos, o CPC

determina que

Para ser desenvolvido, o projeto K precisa de investimento inicial

de 1,8 milhões de reais. O projeto promete pagar a seus

investidores 2,4 milhões de reais em t = 1

A taxa interna de retorno do projeto K é de

Assinale a alternativa que representa uma diferença entre o método de custeio por processo e o método de custeio por ordem de produção.

As alternativas a seguir apresentam princípios fundamentais do Código de Ética Profissional do Contabilista, quando da condução de auditoria de demonstrações contábeis, à exceção de uma. Assinale-a.

A prestação de informações sobre as alterações de caixa e equivalentes de caixa da entidade, na demonstração dos fluxos de caixa, é classificada em fluxos de caixa do período por atividades operacionais, de investimento e de financiamento.

Nesse contexto, as atividades de financiamento são aquelas que resultam

O valor do resultado com mercadorias da empresa W é de R$ 94.900,00.

De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro vigente no Brasil, estão entre princípios contábeis geralmente aceitos os da Entidade, da Continuidade, do Registro pelo Valor Original, da Competência e da Prudência.

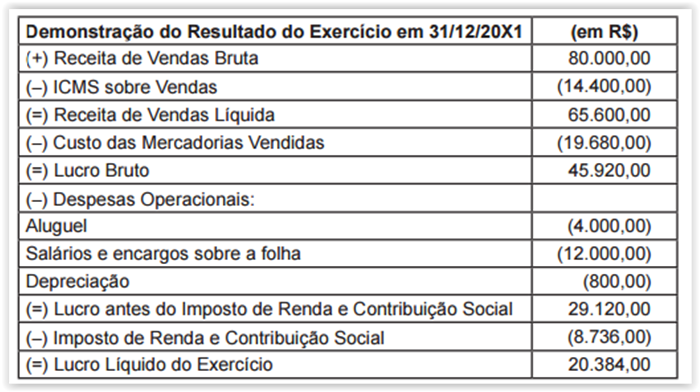

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:Edit

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

A distribuição do valor adicionado para pessoal é de R$12.000,00.

Assim como as receitas orçamentárias, as receitas extraorçamentárias são recursos autorizados pela Lei Orçamentária Anual que os entes públicos utilizam para fazer frente aos gastos públicos.

Na contabilidade orçamentária, a codificação econômica da receita pública tem seis níveis, dos quais o terceiro e o quarto representam a ESPÉCIE e a RUBRICA da receita, respectivamente.

O suprimento de fundos é aplicável aos casos de despesas expressamente definidos em lei e sua concessão deverá respeitar os estágios do empenho, da liquidação e do pagamento.

Referente ao Balanço patrimonial, qual critério abaixo NÃO é condizente com o Ativo circulante?

Com relação à consolidação das demonstrações

contábeis, temos:

I. Demonstrações Contábeis Consolidadas são aquelas

resultantes da agregação das demonstrações

contábeis, estabelecidas pelas Normas Brasileiras de

Contabilidade, de duas ou mais entidades, das quais

uma tem o controle direto ou indireto sobre a(s)

outra(s).

II. A controladora deve consolidar as demonstrações

contábeis de entidade controlada a partir de qualquer

momento.

III. Os ajustes e as eliminações decorrentes do processo

de consolidação devem ser realizados em

documentos auxiliares, não originando nenhum tipo

de lançamento na escrituração das entidades que

formam a unidade de natureza econômico-contábil.

A análise que caracteriza-se por perfilar as contas de balanços de no mínimo, 3 períodos e respectivas demonstrações do resultado do exercício referentes aos mesmos períodos. A partir daí, tendo como base o período X1 (o primeiro deles), avalia-se a evolução ou involução patrimonial da empresa ao longo dos anos até Xn (último período de análise, no caso de três períodos X3). Estamos falando da análise_________________.