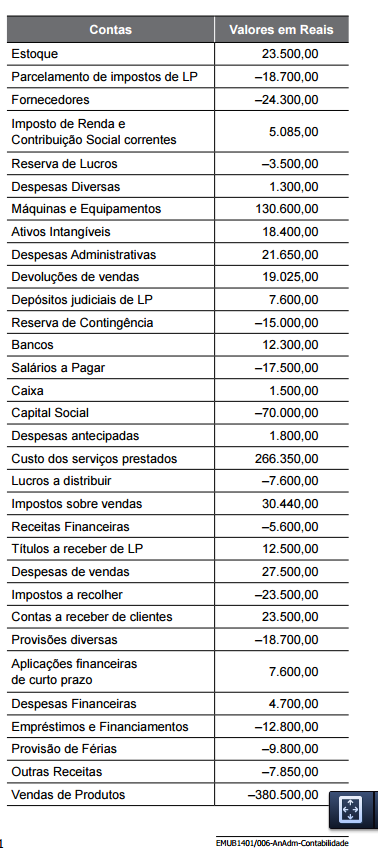

A escrituração contábil deve ser realizada com observância aos Princípios de Contabilidade. O nível de detalhamento da escrituração contábil deve estar alinhado às necessidades de informação de seus usuários. O detalhamento dos registros contábeis é diretamente proporcional à complexidade das operações da entidade e dos requisitos de informação a ela aplicáveis e, exceto nos casos em que uma autoridade reguladora assim o requeira, não deve, necessariamente, observar um padrão pré–definido. Os livros contábeis obrigatórios são considerados como registros permanentes da empresa e estão representados, na seguinte ordem:

No que tange ao ajuste a valor presente – AVP, conforme previsto no CPC12, ativos e passivos monetários, com juros implícitos ou explícitos embutidos, devem ser mensurados

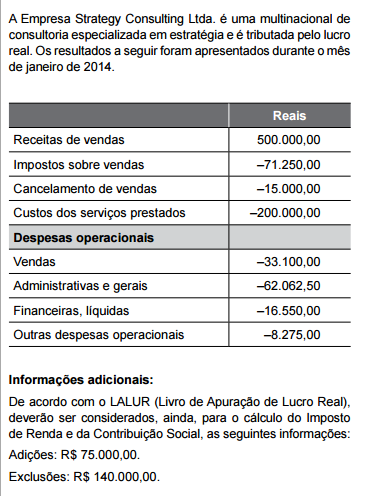

De uma maneira geral, conforme Pronunciamento Técnico CPC 30, a receita de uma Entidade deve ser mensurada pelo valor justo da contraprestação recebida ou a receber. Quando a conclusão de uma transação que envolva a prestação de serviços puder ser estimada com confiabilidade, a receita associada à transação deve ser reconhecida tomando por base o estágio de execução (stage of completion) da transação ao término do período de reporte. O desfecho de uma transação pode ser estimado com confiabilidade quando: o valor da receita puder ser mensurado com confiabilidade; for provável que os benefícios econômicos associados à transação fluirão para a entidade; o estágio de execução da transação ao término do período de reporte puder ser mensurado com confiabilidade; e

De acordo com o art. 4.º da Lei n.º 10.833, a pessoa jurídica que adquirir imóvel para venda ou promover empreendimento de desmembramento ou loteamento de terrenos, incorporação imobiliária ou construção de prédio destinado à venda, utilizará o crédito referente aos custos vinculados à unidade construída ou em construção, a ser descontado, na forma da mesma lei,

Com base no pronunciamento técnico de ajuste a valor presente, do CPC, julgue os itens subsequentes.

O desconto a valor presente é requerido no caso de passivos contratuais, devendo a taxa de desconto considerar o risco de crédito da entidade. Quanto aos passivos não contratuais, não ocorre a apuração do valor presente apesar do seu registro como provisões futuras.

O grau de imobilização do capital próprio e o índice de liquidez geral são, respectivamente,

O passivo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis. Assinale a opção que NÃO corresponda aos critérios de classificação do passivo circulante.

Descumpre o Código de Ética Profissional do Contador, o profissional que:

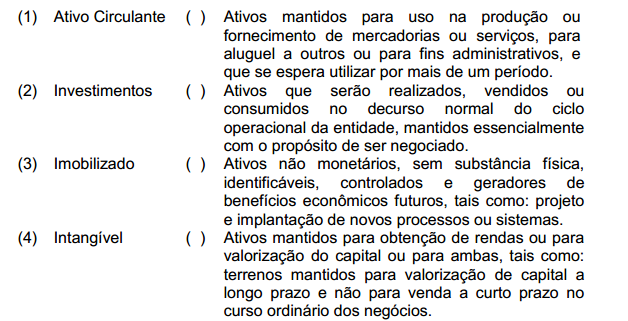

Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

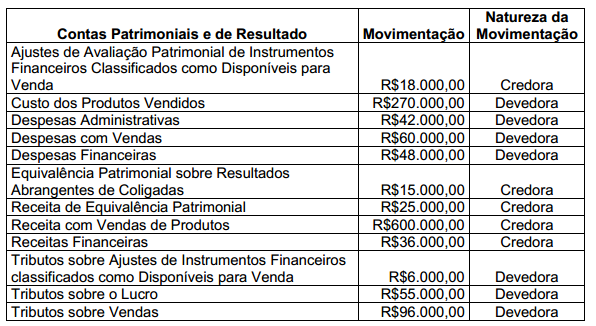

Uma sociedade empresária apresentava, ao final do ano de 2012, as seguintes movimentações de contas patrimoniais e de resultado para a elaboração da Demonstração do Resultado e Demonstração do Resultado Abrangente do período:

Na Demonstração do Resultado do período, o Lucro Líquido é igual a:

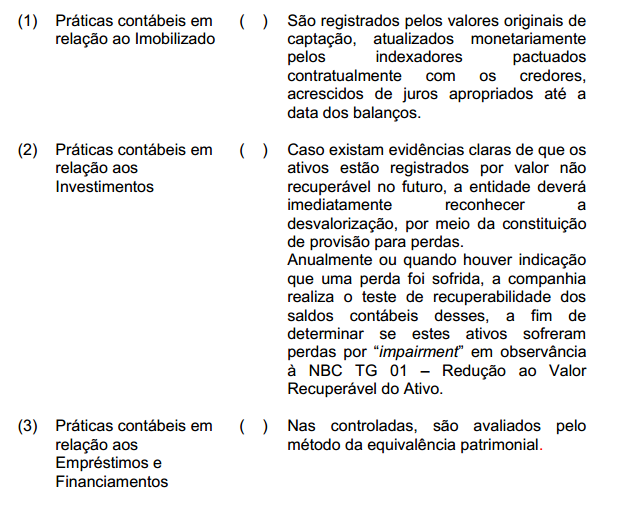

Relacione o tipo de Prática Contábil, adotado por uma determinada Sociedade Anônima, descrito na primeira coluna, com a respectiva nota apresentada no conjunto das Notas Explicativas, na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

De acordo com a NBC TG Estrutura Conceitual, as características qualitativas se subdividem em características qualitativas fundamentais e características qualitativas de melhoria. NÃO é considerada característica qualitativa de melhoria:

Em uma ação judicial sobre lucros cessantes, o Perito Contador, nomeado pelo Juiz, ateve-se ao âmbito técnico e limitou-se aos quesitos propostos, ao elaborar o laudo pericial. Apesar de estar pessoalmente convicto de que deveria ser dado ganho de causa à parte reclamante, não expôs sua opinião no documento que elaborou e assinou. Em relação à situação descrita, é CORRETO afirmar que o Perito: