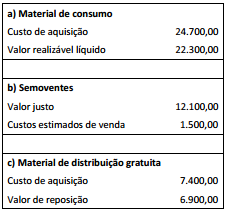

Os dados apresentados no quadro a seguir foram fornecidos

pelo departamento de contabilidade de uma entidade da

administração pública ao final de um determinado exercício.

De acordo com as orientações do Manual de Contabilidade

Aplicada ao Setor Público – MCASP, o valor dos estoques a ser

apresentado no balanço patrimonial da entidade relativo ao

exercício é:

O Tribunal de Justiça de um ente da Federação ultrapassou o limite máximo de despesa com pessoal, que era de R$ 1.740.000,00. O limite foi ultrapassado em R$ 210.000,00, no segundo quadrimestre de 2x12. De acordo com as disposições da LRF e Manual de Demonstrativos Fiscais (MDF), o órgão deverá eliminar:

Os créditos adicionais são dispositivos previstos na lei para retificar orçamentos em decorrência de despesas não incluídas ou que não foram adequadamente estimadas. E, dependendo do tipo de despesa que visam incluir, apresentam diferentes características. Uma característica dos créditos adicionais especiais é que:

Dentre as atividades de auditoria, inspeção administrativa e fiscalização, previstas na Resolução nº 171/2013, a de fiscalização é considerada um técnica de controle que visa, entre outras coisas, comprovar se o objeto dos programas institucionais existe, corresponde às especificações estabelecidas, atende às necessidades para as quais foi definido e atende à legislação. A Res. nº 171/2013 orienta que a unidade de controle interno poderá elaborar Plano Anual de Fiscalização e submeter à Presidência do Tribunal ou Conselho para a aprovação, em que serão consideradas as seguintes variáveis, EXCETO:

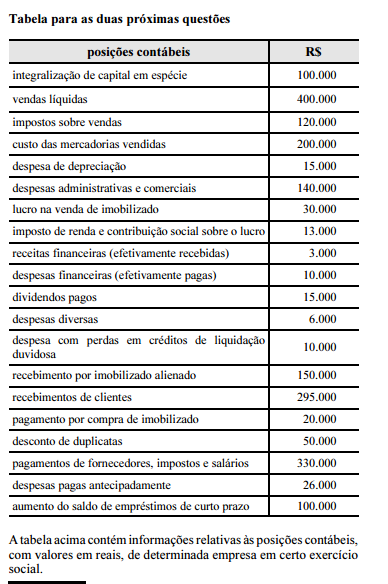

Ainda com relação aos dados apresentados na tabela, assinale a opção correta acerca da demonstração dos fluxos de caixa (DFC).

Determinada empresa industrial, sujeita ao regime normal

de tributação, adquiriu matérias-primas destinadas a sua

atividade-fim no valor total de R$ 10.000. A alíquota do ICMS

(imposto sobre operações relativas à circulação de mercadorias e

sobre prestações de serviços de transporte interestadual,

intermunicipal e de comunicação) aplicável à referida aquisição foi

de 12%.

Nessa situação hipotética, deve ser lançado na conta de estoque de

matérias-primas um

O conceito legal de prestação de serviços sobre a qual deve incidir o imposto sobre serviços de qualquer natureza está estabelecido

Como decorrência das alterações introduzidas pelas Leis nº 11.638/2007 e nº 11.941/2009, na nova estrutura do Balanço Patrimonial:

A Cia. Diamante apresentou um índice de liquidez corrente em seu Balanço Patrimonial de 31.12.2014 igual a 2.O Passivo Circulante da companhia na mesma data era de R$ 500.000,00, representando 20% do valor do Passivo mais o Patrimônio Líquido na análise vertical desse grupo. Pode-se concluir, com base nas informa- ções fornecidas, que o valor do Ativo não Circulante da companhia nesse mesmo balanço equivaleu, em R$, a

Antes da vigência da Lei nº 11.638/2007, a contrapartida credora da contabilização do prêmio da emissão de debêntures e das doações governamentais para investimento era classificada como

A opção que contém apenas contas integrantes da Demonstração do Resultado do Período é:

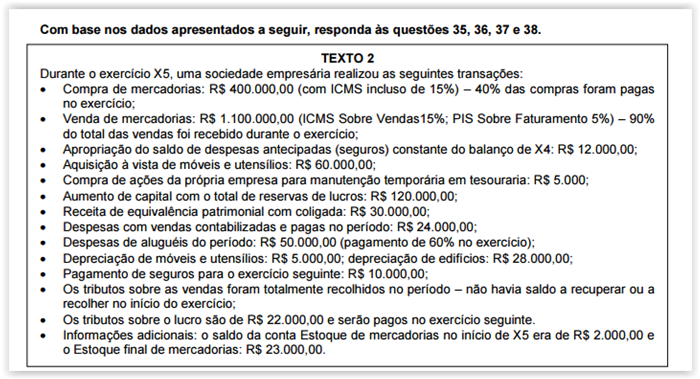

Levando-se em conta os dados do TEXTO 2, o resultado do exercício que constará da Demonstração do Resultado será de:

A Lei 11.638/2007 incorporou ao ativo imobilizado os direitos que tenham por objeto bens destinados à manutenção das atividades da entidade, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à entidade os benefícios, os riscos e o controle desses bens. Dessa forma, passou a abranger inclusive os bens que não são de propriedade da entidade, mas cujos controles, riscos e benefícios são por ela exercidos. Com a mencionada alteração, passou a fazer parte do imobilizado o seguinte item abaixo, se destinado à manutenção das atividades da entidade:

A elaboração da Folha de Pagamentos é obrigatória para o empregador, conforme

preceitua o artigo 32 da Lei 8.212\91, que dispõe sobre a organização e o plano de

custeio da Seguridade Social. Analise os itens abaixo:

I. A folha de pagamento é um documento de emissão obrigatória. Inexistindo modelo

oficial, podendo ser adotado o layout de acordo com as necessidades de cada empresa,

desde que contenha as informações legais, que será verificada pela fiscalização

trabalhista e previdenciária.

II. O § 2º do art. 457 da CLT estabelece que não se incluem nos salários as ajudas de

custo, assim como, as diárias para viagem que não excedam 70% do salário percebido

pelo empregado.

III. Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos

legais, a alimentação, a habitação, educação, seguro de vida, o vestuário ou outras

prestações in natura que a empresa, por força do contrato ou do costume, fornecer

habitualmente ao empregado, conforme determina o art. 458 da CLT.

IV. O art. 464 da CLT determina que o pagamento do salário deverá ser efetuado

contrarecibo, assinado pelo empregado; em se tratando de analfabeto, mediante sua

impressão digital ou não sendo esta possível, a seu rogo.

Analisados os itens acima, é CORRETO afirmar que:

Acerca das características dos métodos direto e indireto de demonstrações dos fluxos de caixa, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta. ( ) Uma das características do método indireto é que o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa. ( ) Pelo método direto, é possível a utilização de classes de recebimentos brutos e pagamentos líquidos na divulgação das informações contábeis. ( ) As informações das instituições financeiras, pelo método direto, podem ser obtidas pela receita de juros e similares e despesa de juros e encargos e similares. ( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos, ganhos e perdas cambiais não realizados não podem ser utilizados via método indireto.