É o resultado bruto da intermediação

financeira:

1 As Receitas das Intermediações

Financeiras menos as Despesas das

Intermediações Financeiras.

2 É o resultado das outras Receitas

Financeiras menos as Despesas Financeiras.

3 É o resultado das Intermediações

Financeiras menos as Outras Despesas

Financeiras.

4 É o resultado das Intermediações

Financeiras menos as Despesas Operacionais.

Assinale a alternativa correta:

O enunciado a seguir nos fornece

procedimentos técnicos do Comitê de

Pronunciamentos Contábeis. Qual(is) CPC(s)

faz(em) parte do enunciado a seguir?

Estabelecer procedimentos que a entidade

deve aplicar para assegurar que seus ativos

estejam registrados contabilmente por valor

que não exceda seus valores de recuperação.

As instituições financeiras e demais

instituições autorizadas a funcionar pelo

Banco Central do Brasil devem elaborar e

publicar a Demonstração dos Fluxos de Caixa

(DFC), a partir da data-base de 31 de dezembro

de 2008 . (Res 3604 art. 1º). Estabelecer que as

demonstrações contábeis da entidade

contenham as divulgações necessárias para

evidenciar a possibilidade de que sua posição

financeira e seu resultado possam ter sido

afetados pela existência de transações e

saldos com partes relacionadas.

Os investimentos permanentes compreendem aplicações de recursos que não são classificáveis como ativo circulante e realizável em longo prazo, bem como não possuem vinculação com a atividade operacional da empresa. Dessa forma, não fazem parte desse grupo

Em relação às provisões, analise as afirmativas

seguintes:

I. O valor reconhecido como provisão deve ser a

melhor estimativa do desembolso exigido para

liquidar a obrigação presente na data do balanço.

II. As incertezas que rodeiam o valor a ser

reconhecido como provisão são tratadas por

vários meios de acordo com as circunstâncias.

III. Quando o efeito do valor do dinheiro no tempo é

material, o valor da provisão deve ser o valor

presente dos desembolsos que se espera que

sejam exigidos para liquidar a obrigação.

É CORRETO o que se afirma em

I. As notas explicativas devem ser apresentadas,

tanto quanto seja praticável, de forma sistemática

e são normalmente apresentadas seguindo uma

ordem pré-determinada.

II. As notas explicativas visam auxiliar os usuários a

compreender as demonstrações contábeis e a

compará-las com demonstrações contábeis de

outras entidades.

Sobre essas duas afirmativas, é CORRETO afirmar

que

Visando à modernização de sua unidade fabril, a

indústria BETA Ltda. adquiriu, em 02/01/2015, um

equipamento de corte, cujo valor de aquisição foi

R$ 1 000 000,00, pagos ao fabricante no ato

da aquisição. O ICMS destacado na nota fiscal foi de

18% e será integralmente recuperável no prazo de 4

anos, à razão de 1/48 avos por mês. Para instalação

do equipamento, foi contratada empresa de prestação

de serviços especializados, a qual emitiu nota fiscal

de serviços no valor total de R$ 100 000,00 . Sobre tal

serviço, houve incidência de 5% de ISSQN.

Com base nessas informações, o valor do

equipamento em questão, que estará registrado

contabilmente, na data de sua entrada em

funcionamento, será de

Acerca dos efeitos das mutações do patrimônio líquido, assinale a alternativa CORRETA:

Sob o enfoque orçamentário, assume-se o Regime de Caixa para as receitas porque

Uma companhia aberta que fabrica aparelhos celulares

vende o seu produto oferecendo garantia ao cliente no momento da

venda. No contrato de venda, o fabricante compromete-se a

consertar, por meio de reparo ou substituição do aparelho, defeitos

que vierem a se tornar aparentes dentro de três anos, a partir da data

da venda. A experiência passada revela que é provável que haja

reclamações dentro do período de cobertura da garantia.

O fabricante tem condições de fazer uma estimativa confiável do

valor com o qual terá que arcar em caso de danos nos aparelhos.

Com base na situação hipotética apresentada e nos pronunciamentos

do Comitê de Pronunciamentos Contábeis, julgue os itens que se

seguem.

O fabricante está diante de uma situação que configura a

existência de um passivo contingente. Nesse caso,

o procedimento contábil apropriado é a divulgação desse

passivo contingente em notas explicativas.

Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias

para revenda no valor unitário de R$ 7,00, contemplando todos os

custos de aquisição. Em 31/7/2015, o preço de reposição unitário

das referidas mercadorias havia alcançado o valor de R$ 7,80, ao

passo que o preço de venda unitário estimado da mercadoria era

R$ 12,50, e o gasto estimado necessário para a concretização da

venda era R$ 1,50 por unidade. Em uma transação sem

favorecimentos, cada uma dessas mercadorias poderia ser trocada

no mercado pelo valor de R$ 12,50 no último dia do mês de julho

de 2015

Com base na situação hipotética apresentada, julgue os próximos

itens, considerando os princípios de contabilidade aprovados pelo

Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o valor justo de cada unidade da mercadoria

adquirida era R$ 11,00

Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias

para revenda no valor unitário de R$ 7,00, contemplando todos os

custos de aquisição. Em 31/7/2015, o preço de reposição unitário

das referidas mercadorias havia alcançado o valor de R$ 7,80, ao

passo que o preço de venda unitário estimado da mercadoria era

R$ 12,50, e o gasto estimado necessário para a concretização da

venda era R$ 1,50 por unidade. Em uma transação sem

favorecimentos, cada uma dessas mercadorias poderia ser trocada

no mercado pelo valor de R$ 12,50 no último dia do mês de julho

de 2015

Com base na situação hipotética apresentada, julgue os próximos

itens, considerando os princípios de contabilidade aprovados pelo

Conselho Federal de Contabilidade (CFC).

Em atendimento ao princípio do registro pelo valor original,

que indica o custo histórico como a base de mensuração a ser

utilizada para o registro inicial dos componentes patrimoniais,

cada unidade da mercadoria adquirida deve ser reconhecida ao

preço de R$ 7,00

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

No cálculo da depreciação, todos os componentes de um item

de ativo de infraestrutura devem ser agrupados.

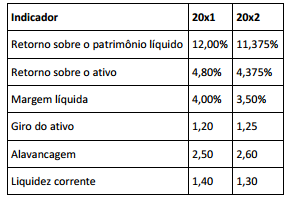

Em sua primeira semana como analista na Corretora XYZ, o

senhor Fulano da Silva foi designado para analisar as

demonstrações contábeis da Cia. Eta relativas aos anos de 20x1 e

20x2, que deram origem aos seguintes indicadores:

Dentre as conclusões apresentadas pelo senhor Fulano da Silva

em seu relatório sobre a Cia. Eta, é consistente com esses

indicadores a de que:

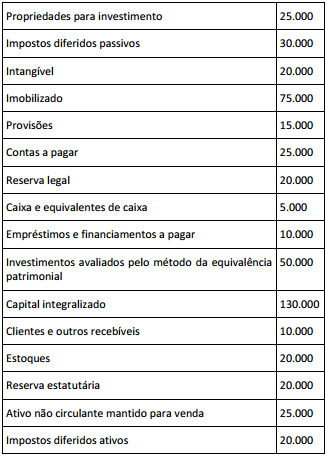

Em 31/12/20x1, as contas patrimoniais da Cia. Mi apresentavam

os seguintes saldos, em milhares de reais:

Considerando que a Cia. Mi espera recuperar em até 12 meses os

valores de seus recebíveis e de seus estoques, bem como liquidar

em até 12 meses suas contas e empréstimos a pagar, e que prevê

para além de 12 meses a liquidação das provisões que reconhece,

em 31/12/20x1 os totais de seu ativo circulante e de seu passivo

circulante serão, respectivamente, de:

O registro e controle de fatos para apuração de indicadores relativos à despesa com pessoal, operações de crédito e disponibilidade de caixa pelo sistema de contabilidade aplicada ao setor público estão relacionados ao aspecto: