Uma sociedade empresária de serviços de treinamento

prestou serviços para uma indústria durante todo o

período de maio de 2014. Ao final do mês, emitiu

sua nota fiscal de prestação de serviços no valor de

R$ 60.000,00, a ser paga em 15 dias, após sua emissão.

A empresa contratante efetuou as retenções legais.

No dia combinado, pagou a empresa contratada. À

época devida, também efetuou os recolhimentos dos

tributos devidos, exceto o IRRF, nesse, por sua vez,

identificada a falta de recolhimento mediante a conciliação

dos impostos, somente no mês de agosto. O valor

a ser pago referente, respectivamente, ao principal e à

multa somente, será de:

A Cia. Vende a Prazo S.A. apresentava em seu Balanço Patrimonial de 31/12/2013 os seguintes saldos relativos às suas vendas

a prazo:

– Duplicatas a Receber de Clientes: R$ 500.000,00

– Estimativa para Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 25.000,00

Em fevereiro de 2014, a Cia. Vende a Prazo S.A. foi informada de que um importante cliente não tinha condições de saldar a sua

dívida no valor de R$ 20.000,00 que foi considerada incobrável.

Ao reconhecer este evento, a Cia. Vende a Prazo S.A.

Em 30/09/2012, uma empresa adquiriu mercadorias para revenda pelo valor de R$ 800.000,00. A empresa ficou responsável

pela retirada das mercadorias no depósito do fornecedor e incorreu em gastos com frete no valor total de R$ 3.000,00 e também

em gastos no valor de R$ 2.000,00 pela contratação de um seguro contra roubo das mercadorias durante o transporte do

depósito do fornecedor até o seu depósito.

Sabe–se que, em 20/11/2012, a empresa vendeu 90% do lote de mercadorias que havia comprado em 30/09/2012 pelo valor de

R$ 850.000,00. O valor do Estoque referente a este lote evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

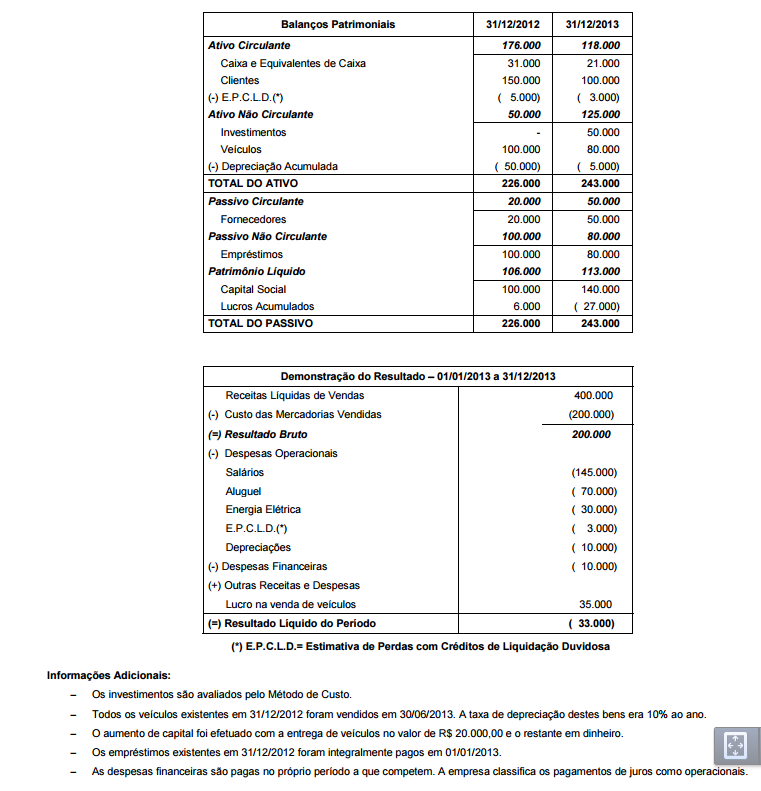

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Para responder às questões de números 38 e 39, considere o balancete de verificação a seguir, em 1o de dezembro de 2014, bem como as operações ocorridas no mês de dezembro.

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Assinale a alternativa que indica o lucro líquido, em Reais, ao final de dezembro de 2014, considerando o encerramento do exercício.

Com base no balancete de verificação apurado em 31 de dezembro de 2014 e demonstrado a seguir, responda às questões de números 40 a 42.

O índice de liquidez corrente, em Reais, utilizando apenas

duas casas decimais, é:

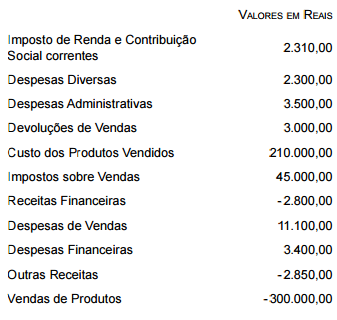

A Cia. Valor & Riqueza, empresa comercial, apresentou as seguintes informações referentes ao ano de 2014, com os valores

expressos em reais:

O valor dos tributos recuperáveis que estavam incluídos no valor da compra dos produtos comercializados no ano de 2014 foi de

R$ 35.000,00. Considerando estas informações, o valor adicionado a distribuir gerado pela Cia. Valor & Riqueza no ano de 2014

foi, em reais,

Em relação às demonstrações contábeis previstas na legislação societária e nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis, assinale a alternativa correta.

Assinale o procedimento de mensuração de ativos e passivos que está em DESACORDO com as determinações dos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis, convergentes às Normas Internacionais de Contabilidade (IFRS):

De acordo com a legislação societária em vigor, com a

Resolução n.º 750/1993 do Conselho Federal de Contabilidade e

suas alterações, julgue os itens que se seguem.

Um dos parâmetros que determina a relevância do

investimento em coligada é a participação de 20% ou mais do

capital social.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

A empresa deverá constituir provisão para perdas prováveis,

como conta redutora do ativo correspondente, quando forem

comprovadas perdas permanentes nos investimentos em

participações societárias.

Acerca das contribuições e do tratamento contábil aplicável aos

tributos e às contribuições, julgue os itens seguintes.

O ativo fiscal diferido decorrente de prejuízos fiscais de imposto de renda e bases negativas de contribuição social deve ser reconhecido, total ou parcialmente, limitado a 30% do valor reconhecido no exercício anterior.

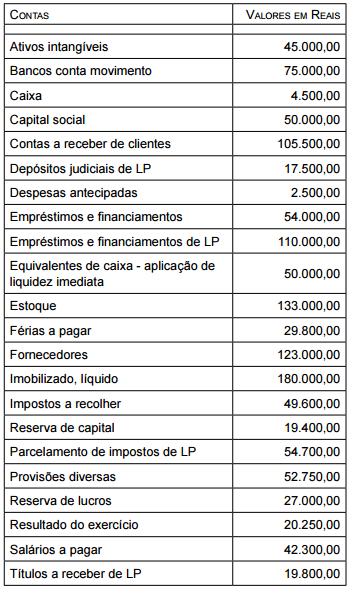

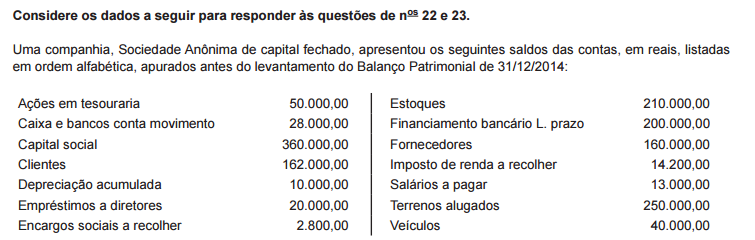

Elaborado o Balanço Patrimonial da companhia, de acordo com as normas contábeis e a legislação societária em vigor, constata-se que o total do Ativo Não Circulante, em reais, é de

Uma entidade, analisando os ativos e os respectivos cálculos de seu valor recuperável, em função da redução esperada

no nível de sua atividade, fez as seguintes anotações, em reais, referentes a um determinado equipamento:

• Valor contábil: 2.300.000,00

• Valor presente dos fluxos de caixa futuros previstos: 2.150.000,00

• Valor justo (preço em um mercado ativo): 2.500.000,00

• Estimativa de despesas indispensáveis para a venda do equipamento: 250.000,00

Tendo em vista que a entidade não tem intenção de vender o equipamento e considerando-se as informações recebidas e as

normas contábeis em vigor, especificamente o CPC 01 (R1), aprovado pela Deliberação CVM n 639/2010, conclui-se que a

entidade deve reconhecer uma perda, em reais, de

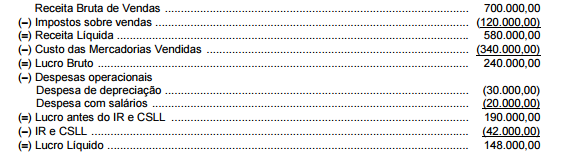

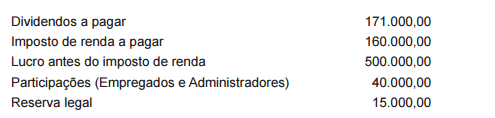

Uma companhia de capital fechado, quando do encerramento do seu exercício social, apresentou, em reais, as seguintes

informações pertinentes a esse mesmo exercício:

Considerando-se as informações apresentadas pela companhia e as normas contábeis vigentes para elaboração das

demonstrações contábeis, verifica-se que o valor, em reais, transferido para a conta de Lucros Acumulados (inclusa na

Demonstração das Mutações do Patrimônio Líquido ou na Demonstração do Lucro ou Prejuízo Acumulado), para a sua

devida distribuição, nos termos da Lei, é de