Um contador deseja estudar o sistema tributário nacional

e recebe, como uma das primeiras lições, a classificação

dos tributos que podem ser analisados de acordo com a

competência tributária.

Nesse caso, um tributo instituído pela União Federal é o

imposto

Com a modificação dos programas de integração social, que se fundiram com o de formação do patrimônio do servidor público, criando o PIS-PASEP, as verbas não utilizadas para financiar o programa do seguro-desemprego e o abono para os trabalhadores que percebem até 2 salários mínimos passaram a ser destinadas ao Fundo de

A contribuição do empregado, no regime de contribuição previdenciária, tem um percentual máximo, de acordo com a Lei federal n 8.212/1991, correspondente a

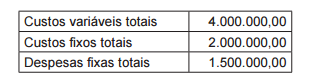

Uma determinada indústria, durante a produção de

100.000 unidades de um dos modelos de sua linha, fez as

seguintes anotações, em reais:

Considerando que a aludida indústria está produzindo

abaixo de sua capacidade instalada e que o modelo desse

produto tem grande aceitação no mercado, a companhia

planeja aumentar a sua produção em 25%.

Sabendo-se que a indústria adota o método de custeio

por absorção, constata-se que o custo de cada unidade

desse modelo do produto, no novo nível de produção, em

reais, é de

A Cia. Comercial Beta tem uma participação de 80% no capital social da Industrial Gama S.A., que é composto exclusivamente por ações ordinárias. Durante x1, a Industrial Gama S.A. produziu 250.000 unidades do Produto X, a um custo unitário de R$ 1,70, tendo vendido, ao todo, 200.000 unidades do produto durante o período. Dessas 200.000 unidades, 100.000 foram adquiridas pela Cia. Comercial Beta, a um preço de R$ 2,00 cada, que revendeu 60.000 unidades a terceiros independentes do grupo econômico ao qual a Cia. Comercial Beta pertence, por R$ 2,50 cada. Essas transações não são tributadas, a Industrial Gama S.A. é fornecedora exclusiva dos Produtos X à Cia. Comercial Beta, e no início de x1 nenhuma das companhias possuía estoques desse produto. Desse modo, a menos que seu valor realizável líquido seja menor, no balanço patrimonial consolidado da Cia. Comercial Beta, em 31/12/x1, o estoque de Produtos X estará registrado pelo custo de:

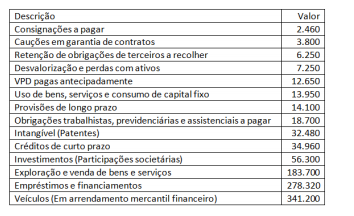

Quadro I Dados originados do Departamento de Contabilidade de uma entidade da administração pública.

Com base no Quadro I, a partir das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para reconhecimento dos elementos patrimoniais, o montante dos itens que podem ser reconhecidos totaliza:

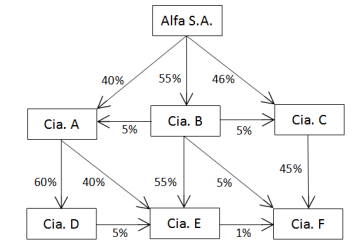

A Alfa S.A. é uma holding que detém participações societárias em

diversas outras sociedades. O diagrama abaixo indica, através de

setas, os percentuais de participação de cada uma dessas

sociedades no capital votante das outras.

Em cada uma das companhias, o restante das participações

societárias, não indicadas no diagrama, é detido por um único

acionista, que não é parte relacionada da Alfa S.A. e não mantém

nenhum tipo de acordo de acionistas com ela. As demonstrações

contábeis consolidadas da Alfa S.A. deverão incluir, como se

fossem uma única entidade econômica, os ativos, passivos,

patrimônio líquido, receitas, despesas e fluxos de caixa:

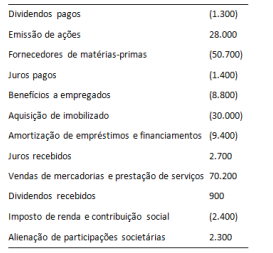

Os fluxos de caixa da Cia. Iota durante o exercício de x1 foram os

seguintes, em milhares de reais:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de

Caixa, o menor montante pelo qual o caixa líquido consumido nas

atividades de investimento da Cia. Iota poderá ser apresentado

é de:

Considere uma empresa em que os funcionários trabalham

durante o mês de dezembro e somente irão receber o

pagamento no 5º dia útil do próximo mês.

Indique o impacto nos relatórios contábeis, do mês de dezembro,

do fato descrito acima, analisado pelo regime de caixa e pelo

regime competência, respectivamente:

Quanto à demonstração do Valor Adicionado, é correto afirmar que:

Em 31/12/2014, a companhia Terra Firme S/A apresentava os

seguintes dados referentes a um item registrado em seu ativo

imobilizado.

Custo de Aquisição R$150.000,00

(-) Depreciação Acumulada R$72.000,00

Vida útil 4 anos

Valor residual R$54.000,00

No dia 1/10/2015, o bem é vendido por R$80.000,00 à vista.

Considerando que o bem foi depreciado pelo método linear até

30/9/2015, essa transação provoca no resultado:

Os bens de uso comum do povo são destinados, por natureza ou por lei, ao uso coletivo. A Resolução CFC nº 1.137/2008 dispõe critérios para inclusão de tais bens no ativo da entidade responsável pela sua administração. De acordo com essa resolução, um dos critérios é:

Determinada organização empresarial

apresentava os seguintes indicadores:

Pagamentos a fornecedores e empregados R$

4.500,00

Juros Pagos R$ 97,00

Imposto de Renda e Contribuição Social pagos

R$ 375,00

Imposto de Renda na fonte sobre dividendos

recebidos R$ 85,00

Aquisição da controlada x Líquido do caixa

incluído na aquisição R$ 1.200,00

Compra de ativo imobilizado R$ 125,00

Juros recebidos R$ 210,00

Dividendos recebidos R$ 200,00

Recebimento pela emissão de ações R$

125,00

Recebimento por empréstimo a longo prazo

R$ 245,00

Pagamento de passivo R$ 90,00

Dividendos Pagos R$ 91,00

Recebimento de clientes R$ 11.180,00

Recebido pela venda de equipamento R$

135,00

Pelo método da demonstração dos fluxos de

caixa pelo Método Direto, pergunta-se:

1 Qual o resultado do caixa Líquido

proveniente das atividades operacionais?

2 Qual o resultado do caixa Líquido usado

nas atividades de investimento?

3 Qual o resultado do caixa Líquido usado

nas atividades de financiamento?

Com no Balanço Patrimonial de 31-12-

2010 da empresa XLT (em R$):

Patrimônio Líquido R$ 488.000,00

Ativo Circulante R$ 520.000,00

Ativo Não Circulante R$ 680.000,00

Passivo Não Circulante R$ 270.000,00

Calculado o valor do Passivo Circulante e

efetuada a análise vertical do Balanço

Patrimonial da companhia, esse grupo

representou:

Marque a alternativa INCORRETA: