As contas patrimoniais

A Cia. Ouro Branco era detentora de 60% do capital da Cia. Ametista, participação societária adquirida pelo seu valor patrimonial. A investidora incorporou a investida. Na data do evento, o Patrimônio Líquido da investidora era de R$ 1.000.000,00 e da investida, R$ 500.000,00. Com base nessas informações, pode-se concluir que o Patrimônio Líquido da sucessora, após o evento, correspondia, em R$, a

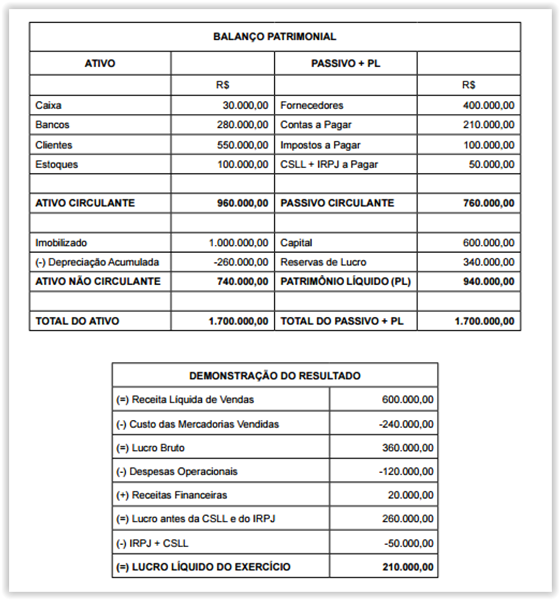

O Balanço Patrimonial e a Demonstração de Resultado da Cia. ABC, relativos ao exercício encerrado em 31.12.2014,

estão reproduzidos a seguir:

Com base nesses demonstrativos contábeis, é correto afirmar que:

(as porcentagens foram arredondadas, quando necessário)

Um grupo criado no Balanço Patrimonial pelas Leis nº 11.638/2007 e nº 11.941/2009 foi o

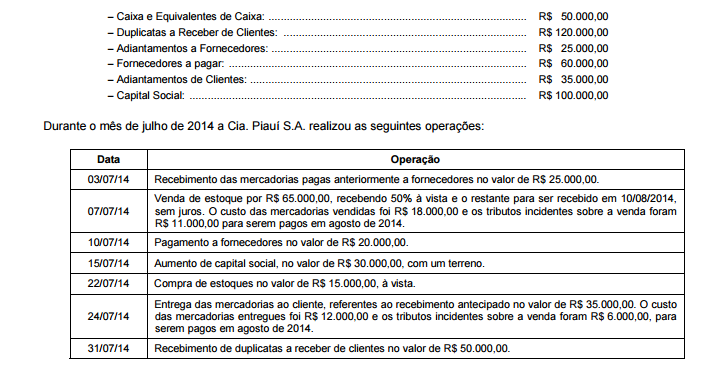

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

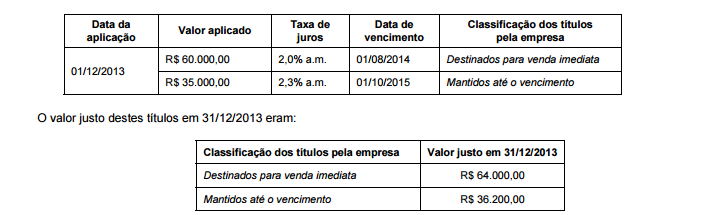

Durante o ano de 2013 uma empresa realizou duas aplicações financeiras e os valores e as condições negociadas em cada uma

são apresentados a seguir:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para

venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

O valor total do Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações, em 31/12/2012, era

R$ 2.720.000,00. O valor do Capital Social Realizado registrado era R$ 1.900.000,00, a Reserva Legal constituída até esta data

totalizava R$ 360.000,00 e não havia Reserva de Capital.

O lucro líquido obtido pela empresa, em 2013, foi R$ 760.000,00 e a empresa não constituiu nenhuma reserva além da

estabelecida por lei (Reserva Legal). Sabendo–se que o estatuto social da empresa previa a distribuição de 40% do lucro

passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do

Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Para responder às questões de números 38 e 39, considere o balancete de verificação a seguir, em 1o de dezembro de 2014, bem como as operações ocorridas no mês de dezembro.

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Assinale a alternativa que indica a margem de contribuição,

em Reais, no final do mês, considerando que o custo

dos produtos vendidos (do mês) deverá ser calculado

pelo candidato.

Em 01/05/2015, a Cia. Bom Preço, empresa comercial, adquiriu um lote de mercadorias pelo valor de R$ 300.000,00 à vista, sendo que neste valor está incluído ICMS − Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação − de R$ 54.000,00. Em 15/05/2015, a Cia. Bom Preço vendeu 50% deste lote de mercadorias, à vista, pelo valor líquido de tributos de R$ 270.000,00. A comissão sobre a venda foi R$ 5.200,00. No dia 18/05/2015, foi concedido um abatimento ao cliente no valor de R$ 10.000,00 porque alguns itens apresentaram problemas quanto à especificação. Com base nestas informações, o lucro bruto que a Cia. Bom Preço apurou com a venda de 50% do lote de mercadorias foi, em reais, de

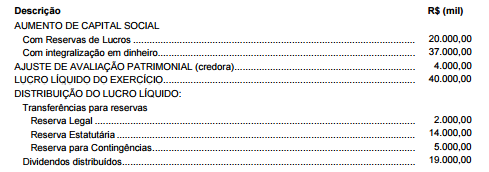

Considere os dados, a seguir, extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Tudo Certo S.A

referente ao exercício financeiro de X1 (valores em milhares de reais):

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Qual fato produzirá efeito apenas no subsistema patrimonial quando da ocorrência do seu registro?

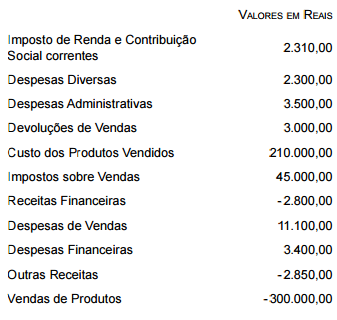

O valor do Saldo de Caixa e Equivalente de Caixa, que se transfere para o Exercício Seguinte, é:

De acordo com a Resolução CFC n.º 750/1993, a observância dos

princípios de contabilidade é obrigatória no exercício da profissão

e constitui condição de legitimidade das Normas Brasileiras de

Contabilidade. A respeito desse assunto, julgue os itens a seguir.

O princípio da oportunidade refere–se à produção de

informações íntegras e tempestivas, sendo a tempestividade

dos registros contábeis fator preponderante para proporcionar

ao gestor rapidez na tomada de decisões.