Sobre o conceito de Demonstrações das Mutações no Patrimônio Líquido (DMPL), assinale a alternativa correta.

Marco é fotógrafo – serviço passível de incidência de ISS – e exerce sua atividade por meio de uma empresa com sede e domicílio fiscal em Barueri. No entanto, Marco tem seu ateliê com os equipamentos necessários para tirar, revelar, tratar e produzir as fotos, bem como um pequeno escritório da filial da empresa situada na capital, São Paulo. Dado o seu sucesso profissional e boa freguesia, aluga em Campinas e em Ribeirão Preto salas de representação para distribuir folhetos, prospectar, atender e cadastrar interessados em seus serviços, bem como informá-los das condições e formas de pagamento pelos seus serviços e mesmo realizar algumas sessões de fotos. Além disso, ele também é constantemente requisitado para realizar trabalhos em várias outras localidades como, por exemplo, Rio de Janeiro, Belo Horizonte etc.. Diante do quadro apresentado e da necessidade de se indicar para qual município o ISS deverá ser recolhido pelo fotógrafo, assinale a alternativa correta.

Uma importante distinção para a realização e a análise

dos trabalhos contábeis é a caracterização das contas

como sendo de Resultados ou Patrimoniais. As contas de

despesas e de receitas podem ser contabilizadas

obedecendo-se ao regime de caixa ou de competência. A

esse respeito, analise as assertivas abaixo.

I. As despesas e receitas ocorridas no exercício social

devem, obrigatoriamente, ser consideradas como

patrimoniais.

II. A conta Depreciações Acumuladas, registrada no

Passivo, deve ser classificada como de Resultados.

III. As contas de Resultados são zeradas no final de

cada exercício social, sendo o saldo (positivo ou

negativo) considerado como lucro ou prejuízo.

IV. O regime de competência implica considerar todas

as despesas e receitas no momento em que são

pagas no caixa ou em bancos.

É correto o que se afirma em

Uma empresa possui um investimento em ações de outra,

coligada, correspondente a 40% do capital desta última.

Antes do encerramento do exercício social, com base no

método de Equivalência Patrimonial, o valor do

investimento era R$100.000,00. Admita que a coligada

apresente um lucro de R$20.000,00, sendo que, deste,

por razões legais e societárias, 50% sejam imediatamente

distribuídos aos seus acionistas. Assinale a alternativa que

apresenta, respectivamente, os valores recebidos pela

empresa investidora sob a forma de recebimento de

dividendos e o que deve ser contabilizado no ativo, no

subgrupo Investimentos, como equivalência de capital.

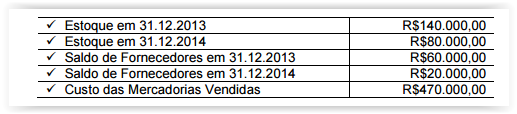

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos

de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas.

Todas as compras foram efetuadas a prazo.

A movimentação de fornecedores corresponde à contrapartida de compras e

pagamentos.

A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de

fornecedores é de:

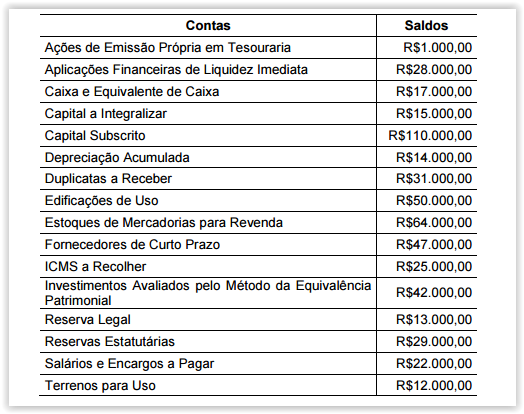

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos,

após o encerramento e destinação do resultado do período:

Com base nessas informações, o total do Patrimônio Líquido, em

31.12.2014, é de:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de

determinada doença.

- Os relatórios da tesouraria indicam que os gastos foram pagos à vista e

podem ser mensurados com confiabilidade.

- Os relatórios da controladoria registram que os gastos foram devidamente

aprovados pela direção.

- Os relatórios da equipe técnica apontam que foram realizados grandes

avanços na direção desejada e que é possível que os primeiros sinais de

viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real,

adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto

para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso,

hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00

Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado

até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real

(R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era

de R$26.000,00, e a despesa para vender era de R$2.000,00

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

De acordo com a NBC TG Estrutura Conceitual, no que se refere à inclusão na

definição de Ativo, analise as condições apresentadas nos itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Recurso com característica tangível.

II. Recurso controlado pela entidade.

III. Recurso de propriedade da entidade.

IV. Recurso do qual se espera que fluam benefícios econômicos futuros para

a entidade.

V. Recurso resultante de eventos passados.

De acordo com a NBC TG Estrutura Conceitual, são condições necessárias

para o reconhecimento do Ativo os requisitos apresentados apenas nos

itens:

Na busca da expansão de seu escritório contábil, um contador divulgou, em

jornal especializado, que possui qualificação técnica para avaliação de

empresas e de haveres, bem como apresentou, com a devida autorização, a

lista de seus principais clientes.

Considerando-se o que está estabelecido no Código de Ética Profissional

do Contador, é CORRETO afirmar que a atitude do contador:

Duas correntes são a base de finanças modernas, uma inaugurada por Modigliane e Miller (1958), chamada de Finanças Corporativas, e outra iniciada por Markowitz (1952) e direcionada aos estudos de portfólio e de risco e de retorno. Para Markowitz é possível diminuir o risco através da diversificação de ativos com reduzido nível de covariância. Como a evolução do estudo de finanças das empresas que tem como objetivo a maximização da riqueza, é necessária a compreensão, pelo gestor, de um contexto maior e mais complexo. São inseridas nessas exigências uma sofisticada avaliação de riscos, novas formas de atuação no mercado, gestão baseada no valor e governanças corporativas. Diante do exposto, é correto afirmar que o critério mais indicado para tomada de decisão financeira é o(a)s

A depreciação é uma estimativa do desgaste do bem, podendo ocorrer casos em que ele esteja totalmente depreciado e ainda tenha condições de produzir ou possuir valor de revenda no mercado. O bem pode ser depreciado a partir do período em que ele foi posto em funcionamento. Assinale a alternativa em que é vedada a dedução da despesa de depreciação ou exaustão.

As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO:

A Lei n° 6.404/1976 e suas alterações fazem menção à Demonstração do resultado do exercício. Quanto às participações no resultado, analise as assertivas e assinale a alternativa que aponta as corretas.

I. As participações são apresentadas após o resultado do exercício deduzido do imposto de renda.

II. As participações de debenturistas, administradores beneficiárias serão

estatutárias empregados, e partes determinadas,

sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada.

III. A remuneração das participações de debêntures deve ser calculada e classificada como despesa financeira se as debêntures estão registradas no balanço patrimonial como uma dívida do passivo financeiro.

IV. As participações independente da ordem, são apuradas com base no lucro depois do imposto de renda.

V. As participações de empregados e administradores devem ser calculadas e classificadas como despesas gerais e administrativas.

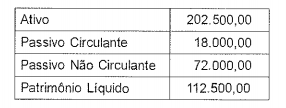

No que se refere aos quocientes de endividamento, considerando a seguinte situação,

assinale a alternativa correta.