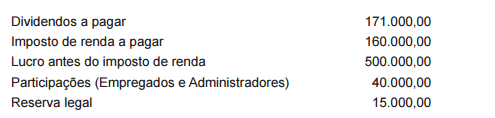

Uma companhia de capital fechado, quando do encerramento do seu exercício social, apresentou, em reais, as seguintes

informações pertinentes a esse mesmo exercício:

Considerando-se as informações apresentadas pela companhia e as normas contábeis vigentes para elaboração das

demonstrações contábeis, verifica-se que o valor, em reais, transferido para a conta de Lucros Acumulados (inclusa na

Demonstração das Mutações do Patrimônio Líquido ou na Demonstração do Lucro ou Prejuízo Acumulado), para a sua

devida distribuição, nos termos da Lei, é de