A Indústria Cearense de Máquinas S.A. vendeu, em 02/01/2012, 80% das suas ações para a empresa Só Participações S.A., a qual passou a deter o controle sobre ela. O Patrimônio Líquido contábil da Indústria Cearense de Máquinas S.A. era R$ 100.000.000,00, na data da aquisição, e a Só Participações S.A. pagou R$ 72.000.000,00 pela participação adquirida. O valor justo dos ativos e passivos identificáveis da Indústria Cearense de Máquinas S.A., na data da negociação das ações, era R$ 120.000.000,00 e a diferença para o seu Patrimônio Líquido contábil se referia ao valor justo de um terreno que estava registrado pelo valor de custo. No ano de 2012, a Indústria Cearense de Máquinas S.A. apurou um lucro líquido de R$ 16.000.000,00. O valor apresentado no Balanço Patrimonial de 31/12/2012, nas demonstrações contábeis individuais da empresa Só Participações S.A., foi, em reais,

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes: − Data da emissão: 02/01/2014 − Prazo total: 20 anos − Taxa de juros: 10% ao ano (prefixada) − Pagamentos: parcelas anuais de R$ 23.491.924,95 − Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20 Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano. Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014 e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram, respectivamente, em reais,

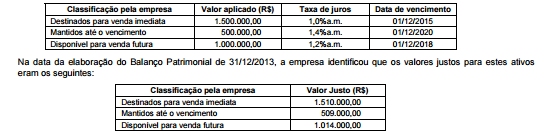

Uma empresa apresentava, no dia 01/12/2013, um excedente de caixa no valor total de R$ 3.000.000,00, e decidiu investi-los

em ativos financeiros com as seguintes características:

O valor total, a ser evidenciado na Demonstração do Resultado de 2014, correspondente às aplicações efetuadas pela empresa

nos títulos acima é, em reais,

A administração da Beta S.A., companhia com sede no município de São Paulo/SP, concluiu que a utilização ou do custo ou do valor justo para mensurar seus ativos imobilizados, conforme determina o CPC 27, conduziria a uma apresentação tão enganosa da posição financeira e patrimonial, do desempenho e dos fluxos de caixa da companhia, que entraria em conflito com o objetivo das demonstrações contábeis estabelecido na Estrutura Conceitual. No entendimento da administração da companhia, apenas a mensuração pelo custo de reposição poderia satisfazer esse objetivo. Nesse caso, de acordo com as práticas contábeis brasileiras, a administração da Beta S.A. deverá:

A Cia. Industrial Lambda tem uma participação de 75% no capital social da Comercial Mi S.A., que é composto exclusivamente por ações ordinárias. Os demais investidores da Comercial Mi S.A. são independentes do grupo econômico ao qual a Cia. Industrial Lambda pertence. Em 30/11/x1, a Cia. Industrial Lambda vendeu produtos à Comercial Mi S.A. por um total de R$1.000.000 . Esses produtos tiveram um custo para a Cia. Industrial Lambda de R$800.000. Até 31/12/x1, a Comercial Mi S.A. havia vendido metade desses produtos, por R$750.000, a clientes que não eram partes relacionadas nem dela nem da Cia. Industrial Lambda. Sabendo que essas transações não são tributadas e que não houve outras operações entre ambas as companhias durante x1, o efeito líquido das transações descritas no resultado consolidado do exercício de x1 da Cia. Industrial Lambda será de:

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra. O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

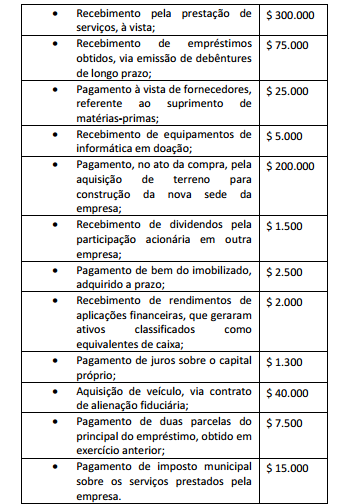

Uma empresa realizou e registrou as seguintes atividades,

durante o exercício de 2014:

Ao final do exercício de 2014, a Demonstração dos Fluxos de

Caixa – DFC, pelo método direto, da empresa evidenciou como

efeito das transações ocorridas no exercício:

Considere os elementos patrimoniais de uma empresa apresentados a seguir: I.Terreno onde foi construído o estacionamento para os clientes da empresa. II.Adiantamento a Fornecedores, cujo prazo para entrega das mercadorias é de 90 dias. III.Provisões Trabalhistas de longo prazo. IV.Ações em Tesouraria. Os itens I, II, III e IV são classificados, respectivamente, no Balanço Patrimonial como

Sobre os princípios éticos que o profissional de contabilidade deve seguir, considere: I.Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais. II.Objetividade: não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio. III.Comportamento profissional: cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão. IV.Sigilo profissional: respeitar o sigilo das informações obtidas em decorrência de relacionamentos profissionais e, portanto, não divulgar nenhuma dessas informações a terceiros, mesmo que haja algum direito ou dever legal ou profissional de divulgação. Está correto o que se afirma em

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

Segundo a atual perspectiva contábil, o patrimônio líquido

representa o valor justo econômico mínimo de uma empresa,

caso os seus sócios desejem comercializá–la sem sofrer perda

econômica.

Considerando que a mensuração, o registro e a evidenciação dos

fatos contábeis refletem diretamente no patrimônio das empresas,

julgue os itens subsequentes.

Se uma empresa adquirir estoques a prazo em condições

normais de crédito, o custo financeiro implícito será registrado

como despesa financeira e não como custo de aquisição.

Com relação à divulgação e análise das demonstrações contábeis,

julgue os próximos itens.

Os recursos aplicados na construção de ativos para uso da

entidade correspondem a fato permutativo do ativo e não serão

evidenciados na demonstração do valor adicionado (DVA).

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

As notas explicativas que contêm informações sobre a base

para a elaboração das demonstrações contábeis e as políticas

contábeis específicas podem ser apresentadas como seção

separada das demonstrações contábeis.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

A reserva legal objetiva assegurar a integridade do capital

social e somente poderá ser utilizada para compensar prejuízos

ou para aumentar o capital.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

As reservas de capital podem ser utilizadas para a compra de

ações de empresas coligadas e controladas.