No que se refere aos princípios e às convenções da teoria contábil,

julgue os itens seguintes.

O princípio da prudência pressupõe proteção do patrimônio da

entidade, de maneira que os valores para ativos e despesas

sejam menores e os relativos a receitas e passivos, maiores.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Além dos resultados operacionais presentes na demonstração

do resultado do exercício, a demonstração do resultado

abrangente inclui os resultados não realizados que tenham

transitado no patrimônio líquido da entidade.

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Passivo contingente corresponde a um passivo de prazo ou

valor incerto; provisão caracteriza uma obrigação possível,

resultante de eventos passados, que será confirmada pela

ocorrência ou não de eventuais acontecimentos futuros, sobre

os quais a entidade não terá controle.

Acerca do plano de gestão administrativa (PGA) das entidades

fechadas de previdência complementar (EFPC), julgue os próximos

itens.

O PGA corresponde ao ente contábil que tem por finalidade

registrar as atividades de gestão administrativa e determinar

metas para os indicadores de gestão para a avaliação das

despesas administrativas.

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

As EFPC são dispensadas da constituição de provisão referente

a créditos de liquidação duvidosa de que sejam titulares junto

a terceiros.

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

Na planificação contábil das EFPC, os valores dos benefícios

a conceder são expressos no patrimônio social da entidade.

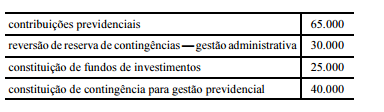

Na elaboração da demonstração da mutação do patrimônio

social de determinada entidade fechada de previdência

complementar, identificou-se que o patrimônio social, no início do

período, era de 105.000 unidades monetárias (UMs). No decorrer

do exercício, foram contabilizados, em UMs, os seguintes

resultados:

Tendo como referência essas informações, julgue os itens que se

seguem.

Se, após a contabilização das contas apresentadas, o valor das provisões matemáticas for positivo em 50.000 UMs, o saldo do patrimônio social ao final do exercício será de 235.000 UMs.

Julgue os itens subsecutivos, relativos às contas integrantes das

demonstrações das mutações do ativo líquido (DMAL).

O valor destinado à cobertura de despesas administrativas do plano de gestão deverá ser contabilizado como dedução do ativo líquido do início do período.

Julgue os seguintes itens, a respeito da estrutura conceitual da

contabilidade.

As informações contidas nos relatórios contábil-financeiros

de propósito geral auxiliam os investidores, credores por

empréstimo e outros credores, existentes e em potencial,

a estimar o valor da entidade a que se referem as informações.

A respeito dos princípios de contabilidade, julgue os itens a seguir.

O princípio da competência pressupõe a simultaneidade da confrontação entre ativos e passivos.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Todos os fatos contábeis modificativos e mistos envolvem, ao menos, um lançamento em alguma conta de resultado.

Acerca da apuração de resultados, julgue os itens subsequentes

No Brasil, o lucro líquido contabilmente apurado difere do lucro utilizado para a apuração do imposto de renda, denominado lucro real.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue os próximos itens, acerca de provisões, passivos contingentes e ativos contingentes.

No período de 2010 a 2014, a empresa teve a obrigação de divulgar, nas datas de cada balanço, informações acerca da natureza dos ativos contingentes e, quando praticáveis, as estimativas dos efeitos financeiros dos referidos ativos.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

O investimento avaliado pelo método da equivalência

patrimonial deve compor o ativo não circulante no balanço

patrimonial, exceto se esse investimento for classificado como

mantido para venda.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

A intenção da administração e a capacidade financeira de

exercer ou converter os potenciais direitos de voto são

elementos essenciais para se avaliar se tais direitos contribuem

para a influência significativa ou para o controle de uma

entidade sobre outra.