Ativos são recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços. Das opções que seguem qual caracteriza um direito?

Conforme determina o Art. 187 da Lei Nº 6.404/76, a Demonstração do Resultado do Exercício - DRE discriminará, dentre outros, as opções abaixo, exceto:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, é INCORRETO afirmar que:

De acordo com a NBC TG 16 (R1) – Estoques, julgue os itens quanto à

inclusão no custo dos estoques e, em seguida, assinale a alternativa

CORRETA.

I. Despesas administrativas que não contribuem para trazer o

estoque ao seu local e condição atuais.

II. Despesas de comercialização, incluindo a venda e a entrega

dos bens e serviços aos clientes.

III. O preço de compra, os impostos de importação e outros tributos

não recuperáveis.

IV. Os custos de transporte, seguro, manuseio e outros

diretamente atribuíveis à aquisição de produtos acabados,

materiais e serviços.

V. Valor anormal de desperdício de materiais, mão-de-obra ou

outros insumos de produção.

NÃO estão incluídos no custo dos estoques, porém são

reconhecidos no resultado do período os itens:

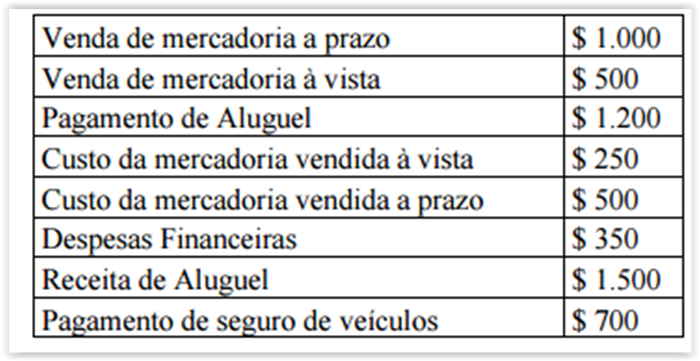

Analise os registros contábeis a seguir do Atacadão

de Peças de Motos P&B Ltda no exercício

financeiro de 2015.

É correto afirmar que o lucro bruto apurado na

demonstração do resultado do exercício é de:

Considerando-se as Demonstrações Contábeis Aplicadas ao Setor Público, é correto afirmar que o resultado patrimonial do exercício e o montante das disponibilidades financeiras provenientes de recursos vinculados, são evidenciados, respectivamente

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, publicado pela Secretaria do Tesouro Nacional, a utilização do plano de contas aplicado ao setor público é facultativa para

Na Contabilidade Aplicada ao Setor Público, a devolução de saldo de convênio destinado à obra de construção de uma ponte, ocorrerá como

Na Contabilidade Societária, a conta denominada provisão para riscos fiscais e outras contingências possui, dentre outras, as seguintes características:

Na Contabilidade Aplicada ao Setor Público, a extinção parcial ou total de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior, bem como o recebimento efetivo de doações, constituem fatos representativos de

Uma Sociedade Empresária realizou uma venda de mercadoria à vista, no valor de R$320.000,00, com incidência de ICMS à alíquota de 18%. O Custo da Mercadoria Vendida foi de R$192.000,00. O Lucro Bruto dessa única transação de venda realizada pela Sociedade Empresária é de:

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu Balanço Patrimonial. Ao proceder a mensuração do valor recuperável dessas duplicatas a receber, a empresa estimou uma perda no valor recuperável de R$10.500,00. O lançamento contábil da constituição dessa perda estimada será:

A Sociedade Anônima “A" controla a Sociedade Anônima “B" por meio de uma participação direta de 40% e uma participação indireta de 20%.

Em 31.12.2015, a Sociedade Anônima “B" apurou um lucro líquido de R$200.000,00, dos quais R$50.000,00 referem-se a lucro com venda de mercadorias para a Controladora.

Na data da apuração do resultado do período, não havia resultados não realizados de operações entre as duas Sociedades.

Considerando-se os dados apresentados, o Resultado da Equivalência Patrimonial relativo à participação da Sociedade Anônima “A" na Sociedade Anônima “B" é igual a:

De acordo com a NBC TG 16 (R1) – ESTOQUES, na determinação do Valor Realizável Líquido, o valor estimado das comissões da equipe de vendas necessárias para se concretizar a venda dos itens estocados deve ser tratado como:

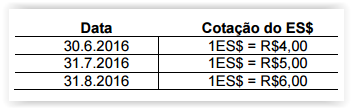

Uma Construtora, cuja moeda funcional é o Real (R$), importou um guindaste para utilização em sua atividade de construção civil, pelo período de 10 anos.

Considere que a moeda de realização da transação de compra é uma moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora incorreu em gastos no valor total de R$5.000,00, referentes a impostos de importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que: