Na análise das demonstrações contábeis, supondo a existência de saldos em todos os grupos de contas do ativo e do passivo, se uma determinada empresa apresenta

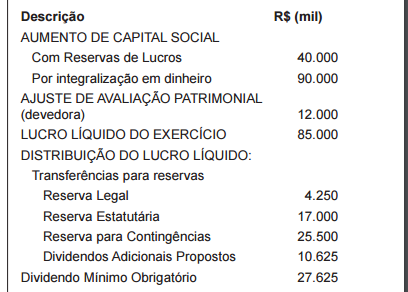

Considere os dados extraídos das demonstrações

contábeis da empresa Cidadã S.A. referente ao

exercício financeiro de 2015:

Com base nestas informações, o aumento no saldo

do Patrimônio Líquido em 2015 foi, em milhares de

reais, de

A Cia. de Minérios S.A. possuía, em 31/12/2015,

um ativo intangível com vida útil indefinida – ágio

derivado da expectativa de rentabilidade futura,

cujo valor contábil era composto por:

Valor de custo: R$750.000,00

Perda por impairment (reconhecida em 2014):

R$275.000,00

Para elaborar as suas demonstrações contábeis

de 2015, a empresa realizou o Teste de

Recuperabilidade do Ativo em 31/12/2015 e obteve

as seguintes informações:

Valor em uso: R$525.000,00

Valor justo líquido das despesas de venda:

R$440.000,00

Com base nas informações acima, o valor contábil

apresentado no Balanço Patrimonial da Cia. de

Minérios S.A., em 31/12/2015, referente a este

ativo foi, em reais, de

Em 31/12/2014, a Cia. Paulista adquiriu 80% das

ações da Cia. América por R$6.000.000,00 à vista.

Este valor era igual ao valor justo líquido dos ativos

e passivos identificáveis na data da aquisição.

Em 2015, a Cia. América apurou prejuízo de

R$100.000,00 e distribuiu dividendos no valor de

R$50.000,00 em função de lucros passados.Com

base nestas informações, a Cia. Paulista reconheceu,

em reais, em sua Demonstração de Resultados de

2015, referente a este investimento:

Em 2015, a Cia. Alfa foi autuada pelo não recolhimento de

R$ 3.000.000, referentes a determinado imposto. Em 31/12/2015,

foi reconhecida contabilmente uma provisão de apenas

R$ 1.500.000, por sugestão do setor jurídico da companhia.

Simultaneamente, a Cia. Alfa impetrou recurso junto ao órgão

fiscal. Em 25/1/2016, após julgamento do recurso, o órgão fiscal

entendeu que era devido o recolhimento do valor de R$ 2.000.000

A companhia optou por não recorrer dessa decisão. Em seguida,

em 18/3/2016, foi autorizada a emissão das demonstrações

contábeis referentes ao exercício de 2015

Nesse caso hipotético, o procedimento contábil correto a ser

adotado pela Cia. Alfa consiste em reconhecer, nas demonstrações

contábeis

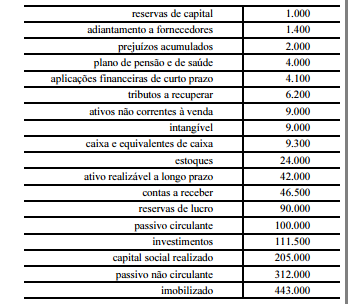

A tabela acima, com valores em R$ mil, mostra contas sintéticas,

grupos e subgrupos do balanço patrimonial de determinada

sociedade empresária, elaborado em conformidade com a

Lei n.º 6.404/1976 e suas alterações. Com base nessas informações

e nos dados da tabela, assinale a opção correta.

Acerca dos princípios de contabilidade incluídos na Resolução CFC n.º 750/1993, atualizada pela Resolução CFC n.º 1.282/2010, assinale a opção correta.

O orçamento pode ser reconhecido como uma ferramenta de gestão, permitindo um processo de planejamento, organização e controle, viabilizando a prestação de contas dos gestores.

Em razão de sua importância, o orçamento é indispensável para a implementação das estratégias da empresa, sendo considerado um plano:

No balanço patrimonial, as contas do passivo são apresentadas de acordo com a ordem:

Na demonstração de Resultado, o Lucro Bruto é decorrente da diferença entre:

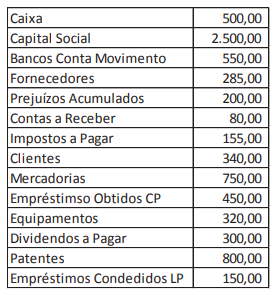

Em 31/12/2015, constavam no patrimônio da empresa Alfa as seguintes contas e os respectivos saldo em reais.

Após análise das contas o valor do Ativo será:

A empresa Gama Ltda, em 01/01/2016, realizou vendas a prazo no valor de 150.000,00 para serem recebidas em 31/01/2016.

Em 25/01/2016, quando o cliente realizou o pagamento com desconto de 15%, a empresa Gama Ltda. realizou o seguinte lançamento:

O patrimônio da Empresa Gama é composto pelos seguintes elementos:

Mercadorias - $ 1.500,00; Duplicatas de sua emissão (até 90 dias) - $ 200,00;

Dinheiro $ 100,00; Duplicatas de seu aceite (até 60 dias) - $ 200,00; Móveis para uso - $ 50,00; Nota promissória de sua emissão (180 dias) - $ 200,00.

O Ativo Circulante é de $:

Em 15/01/2015, foi constituída a empresa Comercial ABC Ltda. Abaixo constam as operações:

15/01/2015: Integralização, em moeda corrente, do capital social de R$ 70.000,00;

16/01/2015: Pagamento de R$ 3.000,00 a vista referente à despesa com a constituição da empresa;

19/01/2015: Aquisição de uma loja por R$ 50.000,00, sendo R$ 20.000,00 em dinheiro e R$

30.000,00 para pagamento em 15/04/2015;

24/01/2015: Compra de móveis e utensílios, a vista, por R$ 10.000,00;

29/01/2015: Compra, a prazo, de mercadorias para revenda, no montante de R$ 200.000,00.

No balancete levantado, após a última operação, o somatório dos saldos devedores das contas importou em:

Considerando que o pagamento de imposto para a Receita Federal consistirá em 10% do lucro obtido com a venda das ações e, sabendo que a XWZ vendeu por R$ 55 mil um lote de ações que custou R$ 22 mil, terá de pagar de Imposto de Renda à Receita Federal o valor de: