A Lei nº 6.404/76, Lei das Sociedades por Ações, apresenta um modelo de Relatório Contábil denominado Balanço Patrimonial. Com a chegada da Lei nº 11.638/07, em conformidade com a Medida Provisória (MP) 449/08 e a Lei nº 11.941/09, determinou-se uma nova estrutura de Balanço, que acatasse os dispositivos legais em concordância com as Normas Internacionais de Contabilidade. Seguem abaixo alterações referentes às inovações sugeridas pela legislação societária, com EXCEÇÃO da alternativa:

O Orçamento percorre diversas etapas,

desde o surgimento de uma proposta que embasa

um projeto de lei a ser apreciado, emendado,

aprovado, sancionado e publicado, passando

por sua execução, até o seu acompanhamento e

avaliação. Considere as assertivas que seguem

abaixo:

I - As fases do Ciclo Orçamentário são: aprovação,

execução e avaliação.

II - A etapa da aprovação é caracterizada pela

discussão e votação da proposta orçamentária

pelo poder legislativo.

III - A última etapa do Ciclo Orçamentário

é a execução, na qual são registradas e

contabilizadas as fases de realização da receita

e despesa pública.

IV - A fase de avaliação é fundamentada no

acompanhamento do processo de execução

orçamentária, consolidando, assim, o controle,

que poderá ser interno ou externo.

Está CORRETO o que se afi rma apenas em:

A empresa EXATA S.A adquiriu um Imóvel (terreno e prédio) para instalar uma fi lial no valor de R$ 1.400.000,00. O terreno foi avaliado no valor de R$ 1.050.000,00. Sabendo que edifi cações tem uma vida útil de 25 anos, então o valor a ser depreciado anualmente corresponde a:

No setor público, as obrigações podem surgir em uma série de eventos. Por exemplo, na implementação de programa ou serviço, a obrigação pode decorrer da realização de promessa política, tal como compromisso eleitoral. Assinale a alternativa INCORRETA em relação ao surgimento das obrigações e dos passivos:

A Iturama Ltda. mantêm a seguinte estrutura patrimonial:

• Ativo Operacional de R$850.000,00.

• Empréstimos Bancários de R$350.000,00.

• Capital Social de R$500.000,00.

Sabe-se que o investimento proporciona um lucro operacional de 10%, o custo de captação é de 15% e considere a inexistência de Imposto de Renda.

Com base nas informações apresentadas, o Grau de Alavancagem Financeira CORRETO da empresa é de:

A Industrial Arcos apresenta as seguintes operações com materiais diretos, no mês de maio do corrente ano:

• Estoque inicial de 8.000 unidades no valor de R$16.000,00.

• Compra em 05/05 de 6.000 unidades no valor líquido de $14.400,00.

• Em 07/05, requisição da área de produção de 11.000 unidades.

• Devolução parcial em 08/05 de 600 unidades da compra realizada em 05/05.

• Devolução para o almoxarifado em 10/05 de 300 unidades pela área de produção.

A empresa avalia seus estoques pelo método PEPS. Marque a opção que determina o saldo CORRETO da conta de materiais diretos em 11/05.

Considere as informações a seguir, em relação ao ciclo operacional e financeiro de uma determinada empresa.

Baseado nesses dados, marque a opção CORRETA:

Baseado na NBC TSP 16.5, do CFC, a entidade do setor público deve manter sistema de informação contábil refletido em plano de contas.

O plano de contas deve abranger todos os itens listados a seguir, EXCETO:

Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial.

Uma Sociedade Empresária apresentou os seguintes dados extraídos da

contabilidade referente ao ano de 2015:

- Receita de Vendas R$90.000,00

- Variação positiva de Contas a Receber R$60.000,00

- Pagamento a fornecedores R$20.000,00

- Compra à vista de Ativo Imobilizado R$15.000,00

A variação de Contas a Receber deveu-se única e exclusivamente a

recebimentos de vendas de mercadorias efetuadas no período.

Com base nos dados apresentados, o caixa gerado nas atividades

operacionais foi de:

Uma empresa rural adquiriu um trator por meio de arrendamento mercantil

financeiro. No contrato de compra constam as seguintes condições:

- Quantidade de prestações = 60

- Valor mensal da prestação = R$5.000,00

- Taxa de juros implícita no arrendamento mercantil = 1,5% ao mês

A Contabilidade da empresa forneceu as seguintes informações:

- Valor justo da máquina arrendada = R$195.000,00

- Valor presente das prestações = R$196.901,35

De acordo com a NBC TG 06 (R2) – Operações de Arrendamento

Mercantil, no momento da aquisição do trator, o efeito líquido em um

dos elementos do Balanço Patrimonial dessa empresa é de:

Com relação à Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, a qual é mais abrangente que a anterior.

II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas

Explicativas, está desobrigada de publicar a Demonstração dos

Lucros ou Prejuízos Acumulados – DLPA.

III. A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

discriminará, entre outros, o saldo do início do período, as reversões

de reservas de lucro e o lucro líquido do exercício.

A sequência CORRETA é:

Em relação ao Suprimento de Fundos por tratar-se de um Regime de Adiantamento é correto afirmar:

Assinale a alternativa que exemplifica corretamente as condições de um contrato Plurianual em restos a pagar:

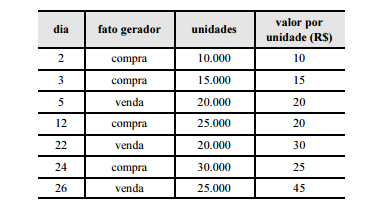

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Pelo método PEPS (primeiro a entrar, primeiro a sair) de

avaliação de estoque, constata-se que o valor do estoque final

foi inferior a R$ 275.000,00