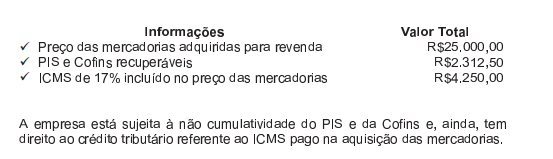

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Conforme a NBC TG 16 (R1) — Estoques, o custo de aquisição total a ser reconhecido no estoque, referente a essa transação, é de:

De acordo com a Lei n.° 6.404/76 e suas alterações, em relação ao conteúdo das Notas Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. As Notas Explicativas não poderão evidenciar as políticas contábeis da empresa, quando estas já tiverem sido apresentadas no Relatório da Administração.

II. As Notas Explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

III. As Notas Explicativas devem apresentar informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Estão CORRETOS os itens:

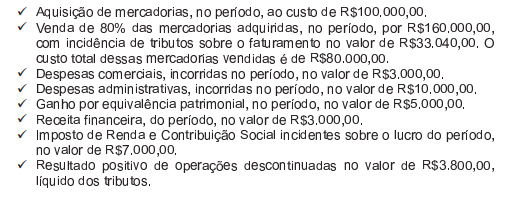

Uma Sociedade Empresária registrou as seguintes transações no exercício de 2014:

O resultado líquido das operações continuadas, divulgado na Demonstração do Resultado, elaborada de acordo com a NBC TG 26 (R2) —Apresentação das Demonstrações Contábeis, é de:

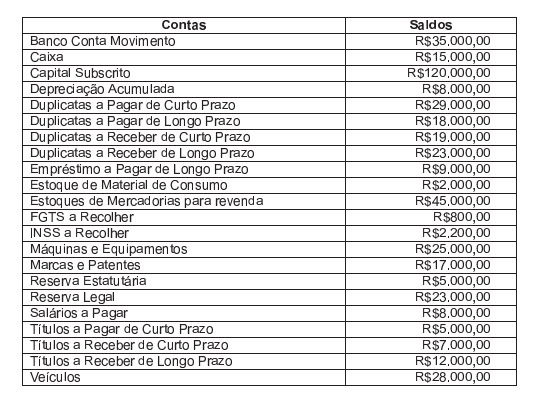

Em um determinado período, foram extraídos os seguintes saldos dos registros contábeis de uma Sociedade Empresária.

Considerando apenas os dados acima, o valor total das contas classificadas no Ativo Não Circulante corresponde a:

Considerando o que estabelece a NBC TG 46 (R1) — Mensuração do Valor Justo, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. A entidade deve mensurar o valor justo de um ativo ou passivo, utilizando as premissas que os participantes do mercado usariam ao precificar o ativo ou o passivo, presumindo–se que os participantes do mercado ajam em seu melhor interesse econômico.

II. A mensuração a valor justo está condicionada à existência de um preço de mercado diretamente observável em um mercado ativo.

III. O valor justo é definido como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

A sequência CORRETA é:

De acordo com a ITG 1000 — Modelo Contábil para Microempresa e Empresa de Pequeno Porte, assinale a opção INCORRETA.

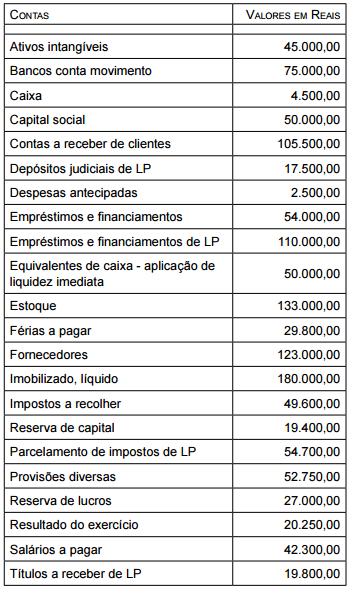

Com base no balancete de verificação apurado em 31 de dezembro de 2014 e demonstrado a seguir, responda às questões de números 40 a 42.

Assinale a alternativa que indica o Prazo Médio de Estocagem – PME, considerando, ainda, as seguintes informações adicionais: Saldo dos estoques iniciais em 1o de janeiro de 2014 – R$ 95.000,00 Total de compras no período – R$ 650.500,00

Entende-se por reavaliação a

Considere as seguintes aquisições realizadas pela Cia. Ativa S.A.:

Ativo 1 – Aquisição de um imóvel para ser utilizado em suas atividades. Após 5 meses da data da aquisição o imóvel sofreu

uma valorização de 40%, em função de obras realizadas no entorno.

Ativo 2 – Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 3 – Aquisição de 40% das ações ordinárias da Cia. Acionária com o objetivo de diversificar suas atividades, passando a

ter influência na administração da investida, sem deter controle.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que, após a mensuração inicial, o ativo

Em 30/09/2013, uma empresa obteve um empréstimo no valor de R$ 200.000,00 que será liquidado integralmente (principal e

juros) em 30/09/2016. A taxa de juros compostos contratada foi 1% ao mês e o saldo do empréstimo é corrigido por um índice de

preços que variou 3% entre a data da obtenção do empréstimo e a data de 31/12/2013 . Considere que os meses são de 30 dias

corridos.

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

Uma máquina foi adquirida pelo valor de R$ 10.000.000,00 em 02/01/2012. A empresa definiu que a máquina seria utilizada por 10 anos e o valor residual esperado no final deste prazo era R$ 1.000.000,00. Sabendo–se que a empresa adotou o método das quotas constantes para a determinação da depreciação e que optou por vender a máquina no dia 30/06/2014 por R$ 8.000.000,00, o resultado apurado na venda da máquina que será evidenciado na Demonstração do Resultado de 2014 será, em reais:

O valor do Patrimônio Líquido da Cia. Bons Negócios, em determinada data, era R$ 36.000.000,00 e o valor justo líquido dos

seus ativos e passivos identificáveis era, na mesma data, R$ 45.000.000,00. A Cia. Investidora adquiriu, nesta data, 60% das

ações da Cia. Bons Negócios por R$ 33.000.000,00 .

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é

mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores

reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado)

foram, respectivamente, em reais:

Passivo é

A soma ou agregação contábil de patrimônios

autônomos não resulta em nova ENTIDADE, mas numa

unidade de natureza:

As pessoas jurídicas tributadas com base no lucro real

poderão utilizar crédito relativo à CSLL, à razão de 25%

sobre a depreciação contábil de máquinas, aparelhos,

instrumentos e equipamentos novos, relacionados

em regulamento, adquiridos entre 1° de outubro de

2004 e 31 de dezembro de 2010, destinados ao ativo

imobilizado e empregados em processo industrial do

adquirente. O crédito citado será deduzido do valor da

CSLL apurada, no regime: