Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

O porte da EFPC, a quantidade de planos por ela administrados, as modalidades de planos de benefícios por ela oferecidos e a sua forma de gestão são aspectos considerados na definição de critérios quantitativos e qualitativos para a realização das despesas administrativas da EFPC que possibilitarão a avaliação da relação entre a necessidade e adequação dos gastos com os resultados obtidos.

Julgue os itens que se seguem, relativos à apuração dos resultados das gestões previdencial e administrativa e à apuração do fluxo dos investimentos.

A conta patrimonial denominada apuração do fluxo dos

investimentos permite que sejam identificadas transferências

de recursos entre os fluxos de investimentos e as gestões

previdencial e administrativa decorrentes dos resultados

positivos ou negativos dos investimentos.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

Na estrutura sintética da planificação contábil, as gestões

previdencial, administrativa e assistencial estão agregadas à

rubrica totalizadora 1.2 Realizável.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

A atual planificação contábil padrão das EFPCs é formada por codificação alfanumérica: o código (numérico, com dez dígitos) indica a conta; a outra parte (alfabética) indica o nome da conta.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A demonstração do plano de gestão administrativa consolidada explicita as alterações do fundo administrativo, detalhando, além das receitas administrativas do exercício, outras como: as despesas administrativas e os resultados negativos dos investimentos, sobras ou insuficiência da gestão administrativa e a constituição ou reversão do fundo administrativo no exercício.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A linha provisões técnicas da demonstração das provisões

técnicas do plano de benefícios representa a totalidade dos

compromissos do plano de benefícios.

Obedecendo à normatização contábil vigente, uma empresa privada contabilizará um ajuste relativo à perda de valor de ativo imobilizado que estava registrado por valor contábil líquido superior a seu valor de realização em uso ou por alienação. Nesse caso, o lançamento a débito desse ajuste deverá ser realizado em conta

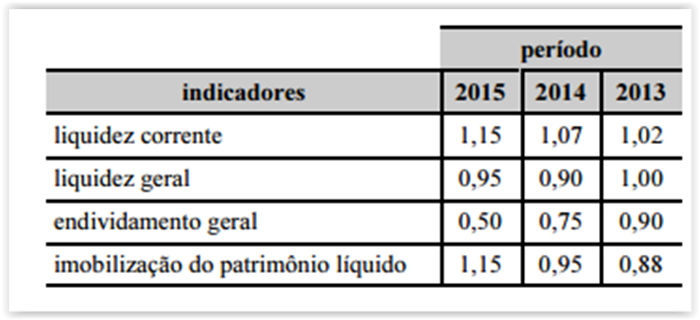

A tabela precedente apresenta os indicadores de três exercícios de

uma entidade contábil hipotética. Com base nessas informações,

é correto afirmar que, no referido período,

Considere que 4/8 de uma quantia produzem 2/8 dessa

mesma quantia em juros ao final de 4 anos. Isso significa que

a taxa aplicada é de:

Venda de mercadorias à vista corresponde ao seguinte lançamento:

O registro do valor calculado mensalmente referente à depreciação de veículos representa a redução do seguinte lançamento contábil:

Em consonância com o CRC, quando for comprovada incapacidade técnica no desempenho das funções, poderá ser aplicada ao infrator a seguinte penalidade ético-disciplinar:

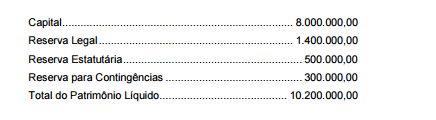

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

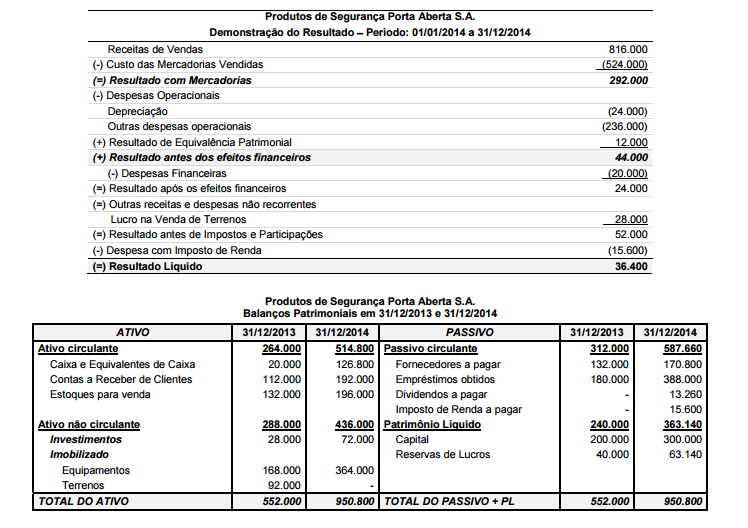

A Demonstração do Resultado do ano de 2014 e os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 da empresa Produtos

de Segurança Porta Aberta S.A. são apresentados nos dois quadros abaixo.

Sabe-se que no ano de 2014 a empresa não vendeu participações societárias nem equipamentos, não liquidou qualquer

empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2014, correspondentes ao Caixa das

Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente, em reais,

A tabela abaixo apresenta informações obtidas das demonstrações contábeis da Empresa Original S.A. e da Empresa Copiada

S.A. publicadas em 31/12/2014

Com base nessas informações, a Empresa