A dívida flutuante compreende, exceto:

Marque a alternativa correta:

Ao fim de cada exercício social, a companhia deverá apresentar as seguintes demonstrações financeiras, exceto:

Considere os fatos contábeis a seguir.

15/12 - Compra de 200 unidades, a prazo, de mercadorias para revenda.

16/12 - Devolução de 20 unidades defeituosas.

31/12 - Pagamento antecipado da duplicata, com 10% de desconto.

Informações adicionais:

1 - Preço unitário = R$ 5,00;

2 - Para compras acima de 100 unidades, o fornecedor concede um desconto de 10%;

3 - A empresa optou por registrar o desconto comercial obtido em conta separada;

4 - A empresa adota sistema de inventário permanente;

5 - Saldo inicial da conta Mercadorias igual a R$ 2.600,00, em 1º/12;

6 - Saldo inicial da conta Banco igual a R$ 1.300,00, em 1º /12.

Quanto à escrituração do fato contábil “compra de mercadorias a prazo, com registro do desconto comercial obtido em conta separada”, trata-se de um

A Boa Licitante Ltda. apresentou um balanço com caixa; bancos; estoques; contas a pagar; e patrimônio líquido nos valores respectivos de: 100; 200; 300; 400; e 200. Qual o indicador de liquidez seca?

Determinados critérios de avaliação podem ser sumarizados por afirmações. Considere as seguintes afirmações em relação aos estoques.

I. Custo de aquisição ou de fabricação, reduzido por estimativas de perdas para ajustá-lo ao preço de mercado, quando este for inferior.

II. Nos produtos agrícolas, ao valor justo.

III. Em certas commodities, ao valor justo.

Com base nas afirmações, quantos critérios são utilizados para a avaliação dos estoques?

A Alavancagem Financeira é o efeito decorrente de se tomar emprestado recursos financeiros de terceiros, a um determinado custo, e aplicar esses recursos em ativos, obtendo-se uma taxa de retorno. A diferença entre essa taxa de retorno e aquela do custo do empréstimo vai para os proprietários, alterando para mais ou para menos o retorno sobre o investimento do proprietário. Portanto, utilizando recursos de terceiros em sua estrutura de capital, a empresa pode melhorar a rentabilidade do Capital Próprio quando:

O Valor Presente Líquido (VPL) e a Taxa Interna de Retorno (TIR) constituem-se em sofisticadas técnicas de orçamento de capital. O VPL é calculado subtraindo-se o investimento inicial do valor presente das entradas de caixa do projeto, descontadas à taxa de custo de capital da empresa. A TIR é a taxa de desconto que iguala o VPL de uma oportunidade de investimento a zero.

Baseando-se nessas sofisticadas técnicas de orçamento de capital, assinale a alternativa que apresenta o fator que DEVE ser considerado na tomada de decisão sobre um projeto de investimento:

O proprietário de uma dada empresa está avaliando terceirizar uma de suas unidades, responsável por um serviço de suporte (apoio). Se terceirizar, terá uma redução líquida de custos de R$ 1.000,00 (um mil reais) por mês daqui para frente, para sempre, ou seja, uma perpetuidade.

Para terceirizar, precisará investir 50.000,00 (cinquenta mil reais). Como a empresa não vai dispor desses recursos por três meses, precisará tomar um empréstimo se decidir tomar a decisão agora. A taxa de juros cobrada pelos bancos é de 1% ao mês.

Com relação à decisão de terceirização a ser tomada pelo proprietário, assinale a alternativa CORRETA:

A empresa apresentou suas Demonstrações Contábeis no final do exercício conforme descrito a seguir:

Considerando-se que a empresa utilizou capital de terceiros no exercício à taxa de 10% a.a., é CORRETO afirmar que o Grau de Alavancagem Financeira (GAF), encontrado a partir das demonstrações acima, é de:

Com relação às informações a serem utilizadas como evidência de auditoria, a partir dos preceitos da NBC TA 500 (R1), assinale a alternativa CORRETA:

Determinada empresa da capital, que comercializa móveis, resolve ampliar seu mercado, oferecendo seus produtos na cidade vizinha, situada a 100 quilômetros de distância, pelo mesmo preço praticado no local de sua sede. Considerando que a empresa vendedora é quem irá assumir a responsabilidade pelo pagamento do frete, o gasto com esse frete será classificado como:

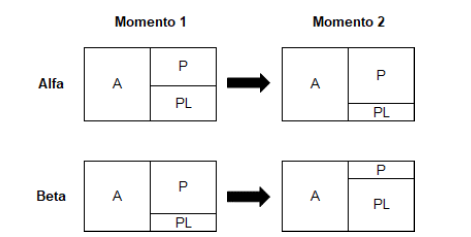

Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1.

( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos.

( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Analise as informações a seguir.

• A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B.

• A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em

seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

• A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

• A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.