Luca Pacioli publicou em Veneza a Summa de Arithmetica, geometria, proportioni et proportionalità, em 1494, texto no

qual se distingue, para a história da Contabilidade, o Tractatus de computis et screipturis; talvez a primeira exposição

sistemática e completa do Método das Partidas Dobradas. (SCHMIDT, 2008.) Em relação ao Método das Partidas Dobradas, assinale a afirmativa INCORRETA.

O contador Y foi contratado por uma empresa que realiza práticas ilícitas, especialmente lavagem de dinheiro, estando, inclusive, envolvida em esquema nacional de desvio de dinheiro. Ao perceber a conduta da empresa, é correto afirmar que o contador Y deverá:

A Cia Gama foi acionada judicialmente por um antigo empregado, que reclama não ter recebido os valores devidos

relativos a férias e pede R$ 20.000,00 da empresa. O advogado da Cia Gama julga que o risco de perda na Justiça é

provável. Assinale o tratamento contábil nesse caso, com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes.

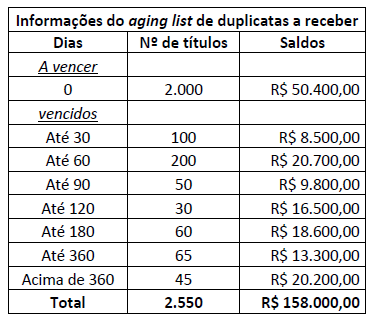

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

Os efeitos das transações e outros eventos devem ser reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. A afirmativa

apresentada se refere ao seguinte princípio da contabilidade:

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

- A característica materialidade é um aspecto específico da relevância.

- Uma realidade para ser considerada fidedigna deve ser completa, neutra e livre de erro.

- Para auxiliar os usuários a tomarem boas decisões, as informações devem ser materiais ou fidedignas.

- Comparabilidade e tempestividade são características qualitativas de melhoria.

Em relação às características qualitativas, está correto o que consta APENAS de

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

- Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo

relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

- A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

- A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

- São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

- A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

Segundo Padoveze (2015), não existe uma única maneira de estruturar o orçamento de uma empresa, e consequentemente fazer o processo de avaliação e controle desse orçamento. Dentre as ferramentas para a elaboração do Planejamento Orçamentário de uma empresa, existe o chamado Orçamento de Base Zero (OBZ). A esse respeito, o

Em uma compra de mercadorias para composição dos estoques de entidade que utiliza inventário permanente, o lançamento do imposto de circulação de mercadorias e serviços (ICMS) deve ser feito em uma conta de natureza

Com relação à consolidação de demonstrações contábeis, julgue o item a seguir.

- Trata-se de procedimento obrigatório para todas as sociedades por ações, abertas ou fechadas, e, ainda, para entidades limitadas, quando existirem investimentos em controladas, sem qualquer exceção.

- É admissível uma defasagem de até sessenta dias entre as datas das demonstrações contábeis das empresas consolidadas e da empresa consolidadora, desde que satisfeitas as demais condições exigíveis.

- Devem ser excluídos das demonstrações os custos de estoque e os lucros ou prejuízos relativos a resultados ainda não realizados de negócios entre sociedades.

- Os resultados relativos ao goodwill decorrente de operações intragrupo devem ser evidenciados na consolidação.

Estão certos apenas os itens

A contabilidade da produção agropecuária possui procedimentos e elementos próprios que a diferenciam da contabilidade societária tradicional. Um desses procedimentos é a necessidade de avaliação, a valor justo, dos chamados ativos biológicos, exceto aqueles que se caracterizem como hospedeiros ou portadores. Um exemplo de ativo hospedeiro é

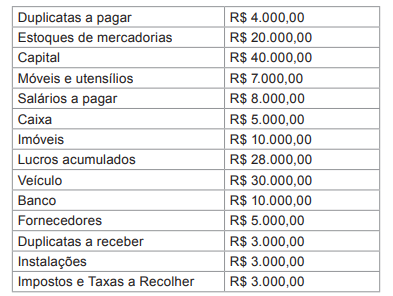

Considere as seguintes contas da Empresa Tem de Tudo S/A:

Qual é o valor do Passivo Circulante da Empresa Tem de Tudo S/A?

O único produto da empresa XYZ é vendido por $ 150 a unidade; o custo do material direto (matéria-prima, embalagem, etc.) é de $ 35 por unidade; e os custos fixos são de $ 21.000 ao mês. Em determinado mês, em que não houve estoques iniciais, a empresa produziu 800 unidades, das quais 450 foram vendidas. Considerando o método de Custeio Variável, assinale a alternativa que apresenta, respectivamente, o valor do Estoque Final de Produtos Acabados e o Custo dos Produtos Vendidos:

A Companhia Siderúrgica “A", ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A" levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações ordinárias da Sociedade Empresária “A" no encerramento do exercício social de 20X1. Considere o exercício social de 20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria entidade.