Uma empresa de prestação de serviços em geral registrou receitas de vendas de R$ 1.500.000,00 no primeiro trimestre de 2018. Considerando que a empresa é optante pela tributação com base no lucro presumido, o valor do Imposto de Renda, acrescido de seu respectivo adicional de IR, equivale a:

A empresa investidora S.A. possui 80% das ações da Cia. Investida. Em 2018, a Cia. Investida distribuiu dividendos com pagamento à vista no valor de R$ 250.000,00. Ao contabilizar esse fato, a empresa investidora S.A. debitou caixa e creditou

No que se refere aos diferentes enfoques da administração, julgue o item.

O modelo de formação de preços ativos relaciona o risco não diversificável ao retorno de qualquer ativo.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item. O aspecto quantitativo do patrimônio trata da natureza dos elementos que o compõem até determinado grau de particularização que permita a perfeita compreensão do componente patrimonial.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item. As contas do plano de contas devem ser alteradas, ainda que essa alteração crie obstáculos para a comparação entre os diversos períodos contábeis.

Uma empresa adquiriu, em abril de 2014, uma máquina por R$ 150.000,00, com vida útil estimada em cinco anos e taxa de depreciação linear de 20% ao ano. Após três anos de uso, a máquina foi vendida, e a empresa registrou ganho na venda de imobilizado de R$ 10.000,00.

Com base apenas nessas informações, assinale a alternativa que registra o lançamento contábil do reconhecimento da receita pela venda da máquina.

De acordo com a NBC TSP 04 – Estoques, o valor contábil dos estoques vendidos deve ser reconhecido como

De acordo com o que dispõe o CPC 26 R1 – Apresentação das Demonstrações Contábeis, quanto à classificação de ativos e de passivos no balanço patrimonial, um lote de material que será consumido no decurso normal do ciclo operacional da entidade será classificado como

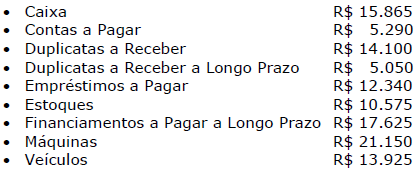

Uma entidade apresenta, em um balanço encerrado, as contas patrimoniais abaixo. Classifique os saldos patrimoniais apresentados, de acordo com a sua apresentação no Balanço Patrimonial.

Com base nos saldos acima, é possível afirmar que:

Em uma combinação de negócios, a empresa incorporadora investiu R$ 10 milhões para adquirir uma empresa integrante de sua cadeia produtiva. As ações da empresa incorporada são listadas em bolsa e possuem valor de mercado de R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da incorporada, chegou-se aos seguintes montantes:

- ativos circulantes: R$ 1,5 milhão;

- ativos não circulantes: R$ 10 milhões;

- passivos circulantes: R$ 1 milhão;

- passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais.

No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

Uma empresa constituiu uma carteira de ativos financeiros classificada como avaliada a valor justo no resultado. Nos três primeiros meses de existência desses instrumentos, foram registradas perdas em sua recuperabilidade. Ao final do quarto mês, dentro do mesmo exercício social, o valor de mercado desses ativos superou o seu valor presente. Nessas condições, a empresa deve

Uma Sociedade Empresária foi constituída em 15/06/2015, com a subscrição de 300.000 ações de valor nominal de

R$ 2,50 cada uma. A integralização de parte do capital, nessa mesma data se deu da seguinte forma: 15% representado por uma máquina; 25% em moeda corrente e 15% por um conjunto de lojas. Considerando apenas as informações apresentadas anteriormente é correto afirmar que:

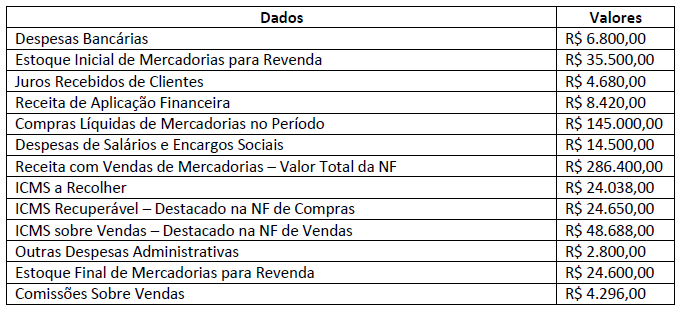

A Sociedade Empresária apresentou em 31/12/2018 os seguintes dados de transações realizadas no período:

A partir dos dados apresentados, a Sociedade Empresária apurou o seguinte resultado:

Uma sociedade empresária apresentou as seguintes informações sobre o exercício social de 2018: incorreu em despesas no valor de R$ 80.000,00 das quais R$ 25.000,00 foram pagas no exercício e R$ 55.000,00 serão pagas no exercício seguinte; obteve receitas no valor de R$ 95.000,00 das quais R$ 50.000,00 foram a prazo e serão recebidas no exercício seguinte e R$ 45.000,00 foram recebidas no exercício. Considerando o disposto na Lei nº 6.404/76, que trata da escrituração contábil e a NBC TG – Estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, o resultado do exercício deverá apresentar o valor de:

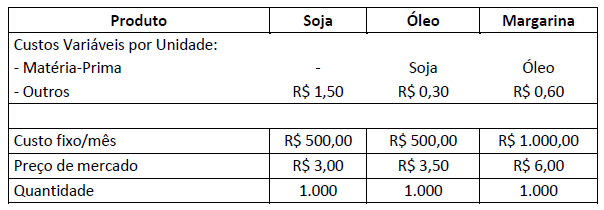

A missão da controladoria é assegurar a otimização do resultado econômico da organização, com a responsabilidade de tornar as informações úteis para breves ou futuras e importantes mudanças no cenário empresarial. O centro de responsabilidade é uma parte, segmento ou subunidade de uma organização, cujo gerente é responsável por um conjunto específico de atividades. A indústria de fabricação de soja e seus derivados avalia o desempenho de seus três centros de responsabilidades (soja, óleo e margarina). Para esse fim, utiliza o Preço de Transferência nas transações internas. Para a determinação do Preço de Transferência, a empresa considera o quanto pagaria no mercado para adquirir prontos seus produtos intermediários. Considerando os dados a seguir, o controller pretende identificar se todos os negócios da empresa são lucrativos.

Observações:

Observações:

- a soja não tem matéria-prima;

- a soja é utilizada como matéria-prima para fabricar o óleo, que é utilizado como matéria-prima para fabricar a

margarina; - não será considerada a alíquota de Imposto de Renda para o cálculo do resultado operacional de cada unidade de

negócio.

Ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller concluiu que: