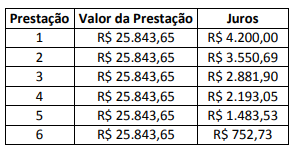

Em 02/10/20X1, a Sociedade Empresária “A" adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A" manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas informações apresentadas e, que a Sociedade Empresária “A", no reconhecimento inicial, aplicou a Resolução CFC nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em 02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A". Admita que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A" finda-se em 31 de dezembro de cada ano. A Sociedade Empresária “A" considera que os lançamentos contábeis aludidos anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Ômega adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 2017. Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.800,00. Sobre essa compra, a Companhia Ômega também pagou frete de R$ 200,00 com impostos recuperáveis de R$ 24,00 e seguros no valor de R$ 250,00. A empresa vendeu 70% das mercadorias adquiridas no período. Sabe-se que a Companhia Ômega não tinha saldo anterior de mercadorias para revenda. É correto afirmar que o valor do Custo das Mercadorias Vendidas foi de:

A Lei nº 6.404/76, apresenta a ordem de classificação das contas do ativo:

“Art. 178 [...]

§ 1º “no ativo, as contas serão classificadas em ordem decrescente de grau de liquidez".

Essa afirmativa acarreta no fato da(s):

O Patrimônio Líquido pode ser caracterizado como a diferença entre o Ativo e o Passivo. Ele mostra o valor dos recursos que os proprietários aportaram, seja pela compra de ações, seja ao reinvestir (acumular) os ativos líquidos gerados pelos lucros. No Patrimônio Líquido encontramos uma série de Teorias. A Teoria do Patrimônio Líquido que considera o Ativo como somatório das aplicações que foi possível fazer pela utilização dos recursos provindos de terceiros e de capitais próprios é chamada de teoria:

O art. 2º da Resolução CFC nº 1328/11 classifica as Normas Brasileiras de Contabilidade em Profissionais e Técnicas. Qual conjunto de normas relacionado a seguir NÃO condiz com a estrutura das Normas de Contabilidade Profissionais?

A NBC PP 01 – Perito Contábil apresenta diversos termos e os conceitos atribuídos a cada um. À luz da referida norma, e marque V para as afirmativas verdadeiras e F para as falsas.

( ) Perito oficial: é nomeado pelo juiz, árbitro, autoridade pública ou privada para exercício da perícia contábil.

( ) Perito-assistente: é o contador, regularmente registrado em Conselho Regional de Contabilidade, que exerce a atividade pericial de forma pessoal, devendo ser profundo conhecedor, por suas qualidades e experiências, da matéria periciada.

( ) Perito do juízo: é o investido na função por lei e pertencente a órgão especial do Estado destinado, exclusivamente, a produzir perícias e que exerce a atividade por profissão.

( ) Perito: é o contratado e indicado pela parte em perícias contábeis.

A sequência está correta em

Considere os seguintes requisitos:

1 - Mantido para uso na produção.

2 - Mantido para fins administrativos.

3 - Mantido para aluguel a outros.

4 - Mantido para fornecimento de mercadorias ou serviços.

São requisitos para um bem ser enquadrado como Ativo Imobilizado – item tangível, conforme o CPC 27:

A empresa Inovação S.A. comercializa fertilizantes e registrou em sua contabilidade ganho com a venda de máquinas e equipamentos no valor de R$1.000.000,00, à vista. Esse valor deve ser contabilizado como

Atenção: Considere os dados abaixo para responder à questão.

O total do ativo não circulante em 2018 é

Para financiar suas atividades, uma empresa emitiu debêntures no valor de R$ 40.000.000,00, com as seguintes características:

- Data da emissão: 31/12/2017.

- Taxa de juros: 10% ao ano (juros compostos).

- Prazo total: 15 anos.

- Forma de pagamento: parcelas anuais constantes no valor de R$ 5.258.951,08.

A empresa incorreu em custos de transação no valor total de R$ 416.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de queda nas taxas de juros nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano (juros compostos), o impacto no resultado de 2018 decorrente das debêntures emitidas foi, em reais,

Atenção: Considere as informações a seguir para responder à questão.

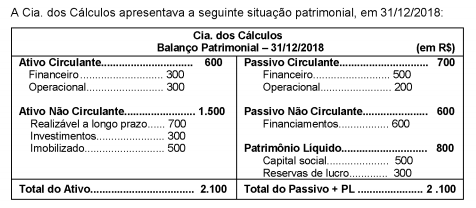

Considere as seguintes assertivas elaboradas a partir do Balanço Patrimonial da Cia. dos Cálculos:

I. O índice de Liquidez Geral é igual a 1,0.

II. O índice Composição do Endividamento é igual a 62%.

III. O índice Imobilização dos Recursos não Correntes é igual a 100%.

Está correto o que se afirma em

Em 30/11/2017, a Cia. Comercial apresentava a seguinte situação patrimonial: - Caixa e Equivalentes de caixa.......................................................................................................... R$ 96.000,00 - Capital social.................................................................................................................................... R$ 150.000,00 - Fornecedores.................................................................................................................................... R$ 80.000,00 - Imobilizado........................................................................................................................................ R$ 170.000,00 - Depreciação Acumulada................................................................................................................... R$ 36.000,00 Durante o mês de dezembro de 2017, a Cia. Comercial realizou as seguintes operações: - Aquisição de estoque no valor de R$ 50.000,00, à vista. - Pagamento de R$ 18.000,00 aos Fornecedores. - Obtenção de empréstimo, em 01/12/2017, no valor de R$ 200.000,00, sendo que a taxa de juros compostos contratada foi de 3% a.m. Os juros serão pagos no vencimento, em 30/11/2019. - Venda de 40% do estoque disponível por R$ 120.000,00, à vista. - Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 15.000,00. - Aquisição de estoque no valor de R$ 70.000,00, à vista. Sabe-se que, na data da aquisição, a vida útil estimada para o imobilizado era 36 meses e o valor residual era R$ 26.000,00, não tendo ocorrido qualquer alteração nestas estimativas. A empresa adota o método das cotas constantes para cálculo da despesa de depreciação. O total do Ativo da Cia. Comercial era, em 31/12/2017, em reais,

Segundo o CPC 26, o conjunto completo de demonstrações contábeis inclui

Uma entidade comercial contratou um seguro para sua loja por R$ 7.800,00 no dia 01.05.2018, com pagamento em três parcelas, uma no ato da contratação e as outras duas com vencimento nos dias 01.06.2018 e 01.07.2018. A apólice do seguro prevê que ele terá vigência de 12 meses, a partir da data de contratação. Para elaboração das demonstrações contábeis referentes a 30.06.2018, houve o reconhecimento e a mensuração

O caixa das atividades de investimento apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto totalizou, em R$: