Avaliar a necessidade de aquisição de suprimentos e equipamentos, evitando a compra de bens desnecessários ou inadequados, é função da

São as receitas e as despesas do período, que devem ser encerradas no final do exercício para que se apure o resultado do exercício. Esta definição refere-se ao conceito de

Na representação gráfica do balanço patrimonial devem constar os grupos:

As variações patrimoniais podem ser classificadas em

quantitativas e qualitativas. As variações qualitativas são

aquelas que

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as uais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

- A empresa tem a intenção de realizar determinado bem no percurso normal de seu ciclo operacional.

- A empresa almeja vender ou consumir determinado bem no percurso normal de seu ciclo operacional.

- Sua realização é esperada em até 24 meses.

- O bem está mantido na empresa basicamente com a finalidade de ser negociado.

Está correto o que consta APENAS de

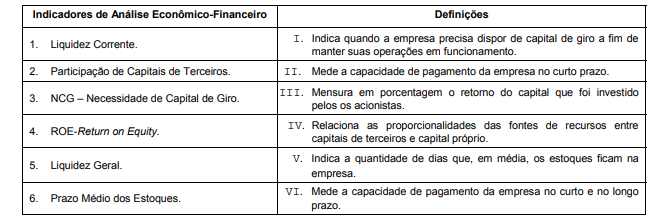

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

A relação correta entre cada um dos tipos de custos com sua definição é:

A etapa de montagem de um orçamento pode ser dividida em etapa operacional e etapa financeira. É INCORRETO afirmar que

De acordo com a legislação tributária brasileira, as Pessoas Jurídicas, por opção ou por determinação legal, podem ser tributadas por diferentes formas. Todos os modos de tributação para as empresas brasileiras, são:

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

- A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

- A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

- São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

- A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

O processo de revisão orçamentária

Além do seu caráter obrigatório com o advento da resolução nº 1.185, publicada pelo Conselho Federal de Contabilidade em 2009, a Demonstração das Mutações do Patrimônio Líquido - DMPL, representa uma ferramenta de fundamental importância para análise das transações que provocam e que não provocam variações no Patrimônio Líquido. Portanto, a DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social. Com relação às transações que podem ocorrer, marque a alternativa que contenha apenas fatos que alteram o Patrimônio Líquido:

A taxa de retorno sobre investimentos pode ser obtida por meio da multiplicação da Margem Líquida pelo Giro do Ativo. As empresas que ganham mais na margem normalmente ganham no preço. As empresas que ganham mais no giro visam quantidade. A rentabilidade de uma empresa é obtida por meio de uma boa conjugação entre Preço e Quantidade, ou seja, entre Margem (lucratividade) e Giro (produtividade): Margem de Lucro x Giro do Ativo = TRI.

Para encontrar a TRI de uma empresa, é possível utilizar outra fórmula. Assinale a alternativa que produz o mesmo resultado referente a taxa de retorno sobre o investimento.

A Norma Brasileira de Contabilidade, NBC TSP Estrutura Conceitual, de 23 de setembro de 2016, descreve o atual conceito de ativo. Assinale a opção CORRETA.

Faça a correlação a seguir para as principais correntes doutrinárias da contabilidade. 1) Patrimonialista 2) Reditualista 3) Aziendalista 4) Controlista 5) Personalista 6) Contistas ( ) Admite que o objetivo era estudar a matéria sob o ângulo do controle da riqueza e o que de forma correlata com este se relacionasse. ( ) Defende o estudo dos aspectos de direitos e das obrigações que envolve os donos da riqueza e tudo o que com esta se relacionasse. ( ) Admite que a instituição, a empresa, é o objeto de estudo e que a Contabilidade nada mais faz que inserir-se em um complexo de matérias que se aplicam ao campo celular social. ( ) Observa a predominância do lucro como objetivo. ( ) Imagina que a Contabilidade deve dedicar-se ao estudo das contas. ( ) Reconhece que o objeto de estudos da Contabilidade é o patrimônio, enquanto riqueza gerida para cumprir o fim aziendal. Assinale a opção com a sequência CORRETA.

Analise as alternativas a respeito da Demonstração do Fluxo de Caixa conforme a NBC TG 03 e assinale a alternativa CORRETA. I. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição. II. A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa. III. Os fluxos de caixa advindos das atividades financiamentos são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.