Dos lançamentos contábeis apresentados a seguir, o que representa uma variação patrimonial qualitativa é:

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

Na estrutura sintética da planificação contábil, as gestões

previdencial, administrativa e assistencial estão agregadas à

rubrica totalizadora 1.2 Realizável.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A demonstração do plano de gestão administrativa consolidada explicita as alterações do fundo administrativo, detalhando, além das receitas administrativas do exercício, outras como: as despesas administrativas e os resultados negativos dos investimentos, sobras ou insuficiência da gestão administrativa e a constituição ou reversão do fundo administrativo no exercício.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A linha provisões técnicas da demonstração das provisões

técnicas do plano de benefícios representa a totalidade dos

compromissos do plano de benefícios.

Obedecendo à normatização contábil vigente, uma empresa privada contabilizará um ajuste relativo à perda de valor de ativo imobilizado que estava registrado por valor contábil líquido superior a seu valor de realização em uso ou por alienação. Nesse caso, o lançamento a débito desse ajuste deverá ser realizado em conta

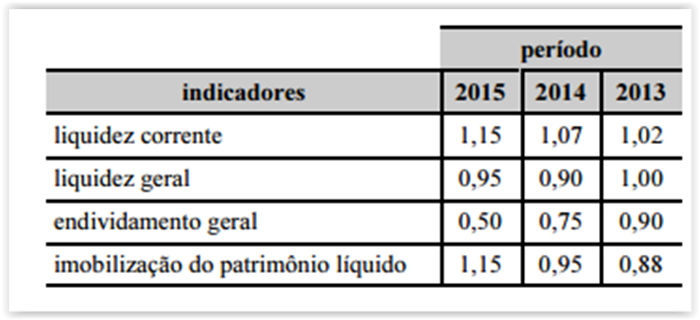

A tabela precedente apresenta os indicadores de três exercícios de

uma entidade contábil hipotética. Com base nessas informações,

é correto afirmar que, no referido período,

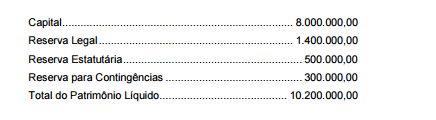

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

Em 2015, a Cia. Alfa foi autuada pelo não recolhimento de

R$ 3.000.000, referentes a determinado imposto. Em 31/12/2015,

foi reconhecida contabilmente uma provisão de apenas

R$ 1.500.000, por sugestão do setor jurídico da companhia.

Simultaneamente, a Cia. Alfa impetrou recurso junto ao órgão

fiscal. Em 25/1/2016, após julgamento do recurso, o órgão fiscal

entendeu que era devido o recolhimento do valor de R$ 2.000.000

A companhia optou por não recorrer dessa decisão. Em seguida,

em 18/3/2016, foi autorizada a emissão das demonstrações

contábeis referentes ao exercício de 2015

Nesse caso hipotético, o procedimento contábil correto a ser

adotado pela Cia. Alfa consiste em reconhecer, nas demonstrações

contábeis

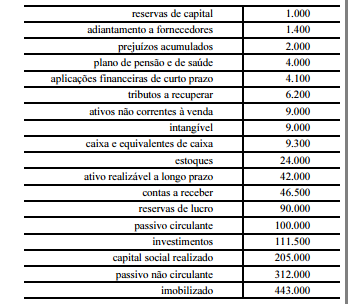

A tabela acima, com valores em R$ mil, mostra contas sintéticas,

grupos e subgrupos do balanço patrimonial de determinada

sociedade empresária, elaborado em conformidade com a

Lei n.º 6.404/1976 e suas alterações. Com base nessas informações

e nos dados da tabela, assinale a opção correta.

Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial.

Uma Sociedade Empresária apresentou os seguintes dados extraídos da

contabilidade referente ao ano de 2015:

- Receita de Vendas R$90.000,00

- Variação positiva de Contas a Receber R$60.000,00

- Pagamento a fornecedores R$20.000,00

- Compra à vista de Ativo Imobilizado R$15.000,00

A variação de Contas a Receber deveu-se única e exclusivamente a

recebimentos de vendas de mercadorias efetuadas no período.

Com base nos dados apresentados, o caixa gerado nas atividades

operacionais foi de:

Uma empresa rural adquiriu um trator por meio de arrendamento mercantil

financeiro. No contrato de compra constam as seguintes condições:

- Quantidade de prestações = 60

- Valor mensal da prestação = R$5.000,00

- Taxa de juros implícita no arrendamento mercantil = 1,5% ao mês

A Contabilidade da empresa forneceu as seguintes informações:

- Valor justo da máquina arrendada = R$195.000,00

- Valor presente das prestações = R$196.901,35

De acordo com a NBC TG 06 (R2) – Operações de Arrendamento

Mercantil, no momento da aquisição do trator, o efeito líquido em um

dos elementos do Balanço Patrimonial dessa empresa é de:

Com relação à Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, a qual é mais abrangente que a anterior.

II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas

Explicativas, está desobrigada de publicar a Demonstração dos

Lucros ou Prejuízos Acumulados – DLPA.

III. A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

discriminará, entre outros, o saldo do início do período, as reversões

de reservas de lucro e o lucro líquido do exercício.

A sequência CORRETA é:

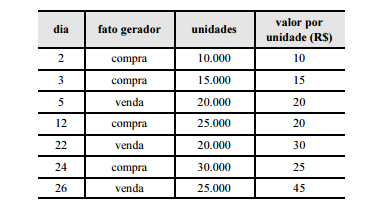

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Pelo método PEPS (primeiro a entrar, primeiro a sair) de

avaliação de estoque, constata-se que o valor do estoque final

foi inferior a R$ 275.000,00

No que se refere aos princípios e às convenções da teoria contábil,

julgue os itens seguintes.

O princípio da prudência pressupõe proteção do patrimônio da

entidade, de maneira que os valores para ativos e despesas

sejam menores e os relativos a receitas e passivos, maiores.