De acordo com a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, em relação aos Estoques, assinale a opção INCORRETA.

De acordo com a definição de Ativo, constante na NBC TG Estrutura Conceitual,

julgue os itens abaixo como Verdadeiros (V ) ou Falsos ( F ) e, em seguida,

assinale a opção CORRETA.

I. Um bem do imobilizado que não tenha mais condição de ser usado e

nenhum interesse do mercado por sua aquisição, sob qualquer forma,

deve ser mantido no Ativo até que seja descartado fisicamente.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas

demonstrações do arrendatário, mas nas demonstrações do arrendador,

devido ao fato de não haver ocorrido a transferência legal do bem, sendo

facultado ao arrendatário apenas o seu uso e, não, a possibilidade de

vendê-lo até que se obtenha a propriedade.

III. A alteração no uso de um ativo pode provocar alteração na sua

capacidade de geração de fluxos de caixa futuros. Esse fato, todavia, não

deve ensejar revisão de seu valor recuperável, uma vez que não lhe foi

provocado nenhum dano, e os ativos são mensurados com base no custo

histórico.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios

econômicos futuros são os conhecimentos das pessoas e ainda que,

atualmente, há possibilidade de se reconhecerem ativos intangíveis. Se uma

determinada empresa tiver desenvolvido uma equipe com forte capacidade

de sinergia com o mercado, que lhe permita gerar diferencial competitivo,

deve reconhecer esse item em seu ativo, já que é resultado de eventos

passados.

A sequência CORRETA é:

De acordo com o disposto na NBC TG 23 (R1) – Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, julgue os itens abaixo e, em seguida,

assinale a opção CORRETA.

I. O efeito da mudança de estimativa comporta aplicação retrospectiva, no

caso de aplicação praticável, resultando no ajuste dos saldos anteriores

impactados pela mudança.

II. A mudança na estimativa de vida útil de um ativo depreciável deve ser

tratada como mudança de política contábil com aplicação retrospectiva,

quando praticável.

III. Na aplicação da mudança de uma política contábil de forma

retrospectiva, quando for exigida e praticável, a entidade deve ajustar o

saldo de abertura de cada componente do patrimônio líquido afetado

para o período anterior mais antigo apresentado.

Está(ão) CORRETO(S ) o(s) item(ns):

Uma Sociedade Empresária apresentou os seguintes saldos no Ativo Circulante, em 30.11.2014:

Contas a Receber R$80.000,00

(-) Perdas Estimadas em Créditos de Liquidação Duvidosa R$1.920,00

Em dezembro de 2014, foi recebido o valor de R$74.000,00 proveniente do saldo existente em novembro de 2014, e a diferença foi considerada incobrável, uma vez que foram esgotadas todas as possibilidades de recebimento.

Em relação aos efeitos dessa transação, é CORRETO afirmar que:

Uma determinada indústria iniciou suas atividades em fevereiro de 2015 e apresentou os seguintes dados, em 28.2.2015:

- Comissão dos vendedores R$846,00

- Custos indiretos consumidos na fábrica R$18.800,00 ? Depreciação do equipamento de produção R$1.034,00

- Despesas administrativas R$8.460,00 ? Estoque final de matérias-primas R$23.500,00

- Estoque final de produtos acabados R$37.976,00 ? Mão de obra direta R$28.200,00

- Mão de obra indireta R$14.100,00

- Matérias-primas compradas R$56.400,00

- Receita Bruta de Vendas R$72.850,00

Considerando o Método de Custeio por Absorção e que não havia outros saldos, o Custo dos Produtos Vendidos será de:

Uma indústria está lançando no mercado um produto com os seguintes dados de custos:

- Custos indiretos fixos totais R$650.000,00

- Depreciação incluída nos custos indiretos fixos totais R$32.500,00

- Montante de lucro desejado R$97.500,00

- Custo direto variável unitário R$12,50

- Preço de venda unitário R$32,50

- Expectativa de venda mensal 35.000 unidades

Com base nos dados apresentados, é CORRETO afirmar que:

De acordo com a NBC TG Estrutura Conceituai — Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, as características qualitativas são atributos que tornam as demonstrações contábil-financeiras úteis para seus usuários.

Assinale a opção que apresenta as Características Qualitativas de Melhoria.

Em relação aos efeitos contábeis referentes aos registros das transações de uma empresa no mês de fevereiro de 2015, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. O pagamento do aluguel do mês anterior, na data de vencimento, diminuiu o Ativo e o Passivo e não gerou nenhuma mudança no Patrimõnio Líquido.

II. A compra à vista de mercadorias não alterou o total do Ativo, não alterou o total do Passivo e não gerou nenhuma mudança no Patrimõnio Líquido.

III. A aquisição de ações de emissão da própria empresa, à vista, diminuiu o Ativo, não alterou o Passivo Exigível e aumentou o Patrimõnio Líquido.

A sequência CORRETA é:

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

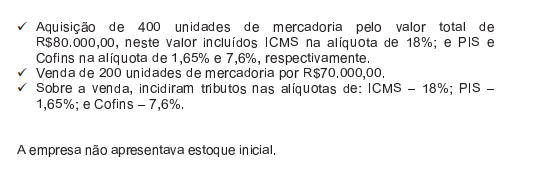

Uma Sociedade Empresária, tributada pelo lucro real, realizou as seguintes operações com mercadorias:

A contribuição dessas transações para o Valor Adicionado a Distribuir, apurada em conformidade com a NBC TG 09 — Demonstração do Valor Adicionado, é de:

O Passivo Circulante somado ao Passivo Não Circulante de uma empresa totaliza R$58.400,00 e o Patrimõnio Líquido totaliza R$41.600,00.

O valor dos recursos próprios é de:

A liquidação de uma obrigação reconhecida no Balanço Patrimonial com a utilização de um recurso capaz de gerar benefícios econõmicos futuros, também reconhecido no Balanço Patrimonial, gera:

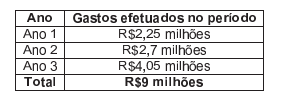

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, e receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade. A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil, referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3 A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações apresentadas, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

De acordo com as definições constantes na NBC TG 16 (R1) — Estoques, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Os estoques são ativos mantidos para venda no curso normal dos negócios, em processo de produção para venda ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Valor Realizável Líquido do Estoque é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

III. Valor Justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data da mensuração.

A sequência CORRETA é:

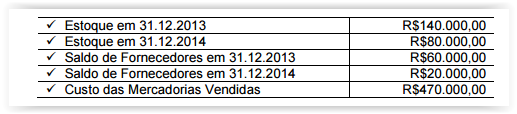

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos

de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas.

Todas as compras foram efetuadas a prazo.

A movimentação de fornecedores corresponde à contrapartida de compras e

pagamentos.

A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de

fornecedores é de: