Julgue os itens a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Se o valor histórico da conta de estoques de uma entidade for

superior ao valor realizável, então a diferença entre eles deverá

ser reconhecida no balanço patrimonial, mediante débito em

estoques.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

A entidade que divulgar a informação contábil, caso torne

público o total da remuneração do pessoal chave da

administração, estará dispensada de detalhar os valores dos

benefícios de curto prazo a administradores e eventual

remuneração baseada em ações.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

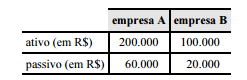

Situação hipotética: Duas empresas com interesses comuns,

porém sem participação acionária entre si, apresentam a

seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.

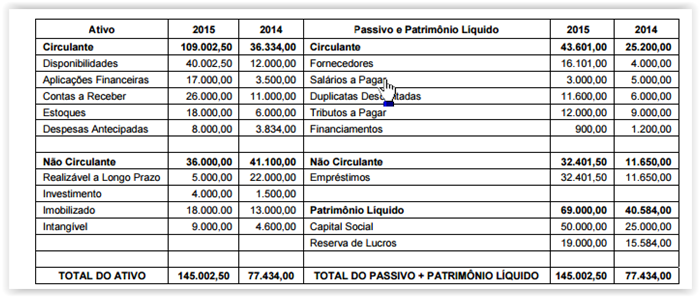

Atenção: Considere os dados do Balanço Patrimonial abaixo para responder às questões de números 44 e 45.

Com base nos dados do Balanço Patrimonial apresentado, pode-se afirmar que o índice de

Qual o clima da Floresta Amazônica?

De acordo com o Pronunciamento Conceitual Básico (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, o Regime de Competência representa

A Lei das Sociedades por Ações permite a constituição da reserva de lucros a realizar com o objetivo de evitar que a distribuição dos dividendos obrigatórios seja superior à parcela realizada do lucro do exercício. De acordo com a legislação em vigor, o item passível para constituição da reserva de lucros a realizar é

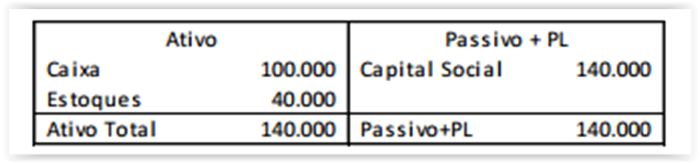

Uma sociedade empresária apresentava, em 01/06/2015, o

seguinte balanço patrimonial:

Em 30/06/2015, a sociedade empresária vendeu 90% de seu

estoque por R$ 70.000,00 em duas parcelas iguais. A primeira

será recebida dentro de 30 dias e a segunda em 60 dias. A

sociedade empresária considera a taxa de desconto de 3% ao

mês, para desconto a valor presente.

Além disso, a sociedade empresária incorreu em despesa de

aluguel de R$ 10.000,00 e despesa financeira de R$ 5.000,00.

Com base nas informações acima, considerando que a sociedade

empresária considera os efeitos relevantes e efetua os ajustes a

valor presente, assinale a opção que indica o lucro bruto obtido

em 31/12/2015.

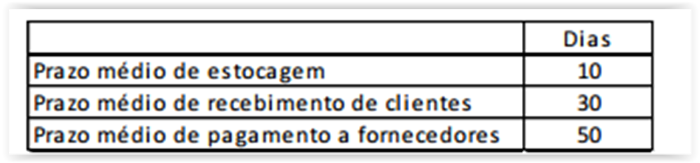

Uma empresa apresentava os seguintes prazos médios:

Sobre os ciclos da empresa, assinale a afirmativa correta.

Uma entidade declarou dividendos após o período contábil a que se referiam as demonstrações contábeis, mas antes da data da autorização de emissão dessas demonstrações. Assinale a opção que indica a correta contabilização desses dividendos.

Preencha a lacuna com a alternativa correta: “A observância __________________ é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade”.

Determinada empresa está com a seguinte situação

patrimonial:

Ativo = R$ 500.000,00 e Passivo Exigível = 500.000,00

Esta empresa apresenta situação líquida:

Considerando-se que essas informações correspondem às contas

extraídas do balanço patrimonial, da demonstração do resultado e

da demonstração do resultado abrangente de determinada

companhia, é correto afirmar que constam