No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

A demonstração de lucros ou prejuízos acumulados (DLPA) evidencia os ajustes de exercícios anteriores que tenham resultado da retificação de erro imputável a determinado exercício anterior e que não possam ser atribuídos a fatos subsequentes.

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Um passivo, obrigação presente resultante de eventos passados, é reconhecido como tal, mesmo não sendo provável que uma saída de recursos que incorporem benefícios econômicos seja exigida para liquidar essa obrigação.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

De acordo com a legislação societária, a demonstração de lucros ou prejuízos acumulados (DLPA) pode ser apresentada como demonstração autônoma ou como parte da demonstração de mutações do patrimônio líquido (DMPL).

Com relação aos Princípios de Contabilidade que devem ser observados na elaboração das demonstrações contábeis, assinale aquele que pressupõe a “simultaneidade da confrontação de receitas e despesas correlatas”.

A empresa Ilha Bela S.A. contraiu empréstimo de R$ 1.000.000,00, pactuado pelo prazo de 12 meses, contratado em primeiro de janeiro de 2015, com o banco Solution S.A. A sociedade, por meio de cláusula contratual convencionou de forma unilateral (decisão da empresa Ilha Bela) que poderá repactuar por mais 36 meses o financiamento, caso não consiga gerar recursos suficientes para cumprimento dos pagamentos. O contrato prevê a entrega de ações como meio de pagamento (decisão unilateral da empresa Ilha Bela). Neste caso a empresa deve contabilizar o empréstimo como

O Escritório de Contabilidade Cofre Azul Ltda. realizou cinco atividades. A atividade que NÃO atende ao código de ética Profissional do contador é

A respeito dos componentes patrimoniais e dos fatos contábeis,

julgue os itens a seguir.

O recebimento de vendas a prazo é considerado um fato

contábil permutativo, visto que ele não provoca alterações no

patrimônio líquido da entidade e modifica apenas a

composição do ativo circulante com o aumento das

disponibilidades.

Com relação ao plano de contas e às teorias relacionadas às contas

patrimoniais e às contas de resultado, julgue os itens que se seguem.

Conforme as dimensões básicas da receita, embora ela possa

ser estimada pela entidade, seu valor final deverá ser validado

pelo mercado, em determinado período de tempo.

Com relação ao controle de estoques, julgue os itens seguintes.

Caso uma economia apresente preços perfeitamente estáveis,

o saldo final dos estoques será o mesmo, independentemente

de o método escolhido ser a média ponderada ou o primeiro

que entra, primeiro que sai.

De acordo com o pronunciamento técnico CPC 00 (R1) — estrutura

conceitual para elaboração e divulgação de relatórios

contábil-financeiros —, julgue os itens a seguir, referentes a

conceito, objetivos e usuários da contabilidade.

O objetivo do relatório contábil-financeiro de propósito geral

é fornecer informações contábil-financeiras úteis acerca da

entidade para a tomada de decisão por parte de usuários

internos, como os gerentes de produção, e de usuários

externos, como os acionistas.

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

O valor das vendas de ingressos para os Jogos Olímpicos de

2016, ocorridas em abril de 2015, deve ser reconhecido no

balanço patrimonial do exercício de 2015 da empresa

vendedora como um passivo exigível.

Com relação às teorias do patrimônio líquido, julgue os itens a

seguir.

Na teoria da entidade, os juros referentes a empréstimo obtido

representam despesas para a sociedade empresária, pois

reduzem a riqueza da entidade e não a dos acionistas.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

Considera-se fidedigna a informação livre de erros e que

possua os atributos da neutralidade e da completude.

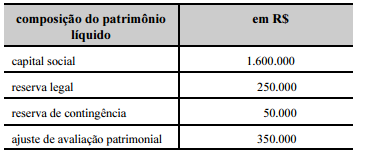

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

de curso do exercício social.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

O aumento do capital social, que se inclui entre as mudanças

na composição do capital próprio da empresa, é uma entrada

de caixa que deve ser apresentada na DFC como fluxo das

atividades de investimento.