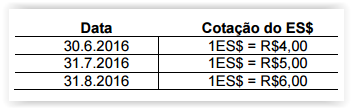

Uma Construtora, cuja moeda funcional é o Real (R$), importou um guindaste para utilização em sua atividade de construção civil, pelo período de 10 anos.

Considere que a moeda de realização da transação de compra é uma moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora incorreu em gastos no valor total de R$5.000,00, referentes a impostos de importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

Uma Sociedade Empresária mensura suas propriedades para investimento ao Valor Justo, tal como previsto pela NBC TG 28 (R3) – PROPRIEDADES PARA INVESTIMENTO, mas deixou de apresentar, em sua nota de conciliação dos valores contábeis da Propriedade de Investimento no início e no fim do período, o item “ganhos ou perdas líquidos provenientes de ajustes de valor justo”. Essa omissão restringiu a capacidade analítica do usuário e, entre outras perdas de qualidade, prejudicou o valor confirmatório. De acordo com o disposto pela NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, o valor confirmatório é uma das marcas da característica qualitativa da:

Considerando-se o que dispõe a NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE, a respeito do Sigilo Profissional, analise as situações hipotéticas a seguir e, em seguida, assinale a opção CORRETA.

I. Um profissional da contabilidade que atua como consultor na área de custos, em entrevista de negociação para contrato de prestação de serviços a cliente potencial, teve acesso a informações de caráter sigiloso a respeito de detalhes da estrutura de custos de produção de seu potencial contratante. Uma vez que as negociações não resultaram em contratação de seus serviços, o profissional considerou-se desobrigado de guardar sigilo profissional, revelando as informações obtidas a seu cunhado, que pretende montar uma empresa no mesmo ramo de atividade.

II. Um profissional de contabilidade, durante um coquetel de lançamento de novos produtos, comentou com um colega do departamento de marketing informações a que teve acesso, no exercício de suas funções, sobre a empresa em que ambos trabalham. As informações fornecidas ao colega do marketing não são de conhecimento público, e não seriam obtidas em condições normais por um funcionário estranho ao departamento de contabilidade.

III. Um auditor independente forneceu ao Conselho Regional de Contabilidade, mediante solicitação fundamentada e por escrito, informações obtidas durante o seu trabalho, incluindo-se a fase de pré-contratação dos serviços, a documentação, os papéis de trabalho e os relatórios.

De acordo com as situações acima descritas, o Profissional da Contabilidade agiu de forma CORRETA em relação ao princípio do sigilo profissional na(s) situação(ões) descrita(s) no(s) item(ns):

Uma Sociedade Empresária, tributada pelo lucro real, realizou as seguintes operações com mercadorias:

- Aquisição de 400 unidades de mercadoria pelo valor total de R$80.000,00, neste valor incluídos ICMS na alíquota de 18%; e PIS e Cofins na alíquota de 1,65% e 7,6%, respectivamente.

- Venda de 200 unidades de mercadoria por R$70.000,00.

- Sobre a venda, incidiram tributos nas alíquotas de: ICMS — 18%; PIS —1,65%; e Cofins — 7,6%.

A empresa não apresentava estoque inicial.

A contribuição dessas transações para o Valor Adicionado a Distribuir, apurada em conformidade com a NBC TG 09 - Demonstração do Valor Adicionado, é de:

Uma prefeitura adquiriu dez ambulâncias, no valor total de R$660.000,00.

Após um estudo, decidiu-se por realizar a depreciação utilizando-se o Método da Soma dos Dígitos na forma decrescente, pois esse método reflete o padrão em que os benefícios econômicos futuros e o potencial de serviços dessas ambulâncias serão consumidos pela prefeitura.

Informações:

- As ambulâncias entraram em operação imediatamente à sua chegada, ocorrida no dia 2.1.2014.

- A vida útil dessas ambulâncias é de 4 (quatro) anos.

- Foi determinado um valor residual das 10 (dez) ambulâncias, em um total de R$132.000,00.

Com base nas informações acima, o Valor Líquido Contábil, ao final do terceiro ano, será de:

De acordo a NBC TG Estrutura Conceituai — Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, assinale a opção que apresenta o tratamento contábil CORRETO à situação descrita.

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1 ) Integridade

(2 ) Objetividade

(3 ) Comportamento profissional

( ) Obrigação de ser direto e honesto em todos os relacionamentos profissionais e comerciais.

( ) Obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso.

( ) Obrigação de cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que o profissional da contabilidade sabe ou deveria saber possa

desacreditar a profissão.

A sequência CORRETA é:

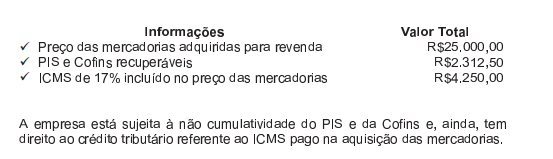

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Conforme a NBC TG 16 (R1) — Estoques, o custo de aquisição total a ser reconhecido no estoque, referente a essa transação, é de:

De acordo com a Lei n.° 6.404/76 e suas alterações, em relação ao conteúdo das Notas Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. As Notas Explicativas não poderão evidenciar as políticas contábeis da empresa, quando estas já tiverem sido apresentadas no Relatório da Administração.

II. As Notas Explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

III. As Notas Explicativas devem apresentar informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Estão CORRETOS os itens:

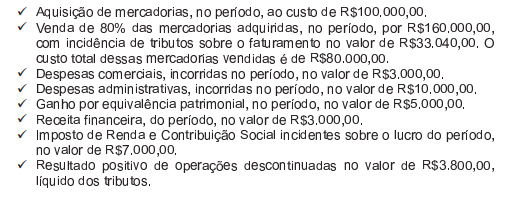

Uma Sociedade Empresária registrou as seguintes transações no exercício de 2014:

O resultado líquido das operações continuadas, divulgado na Demonstração do Resultado, elaborada de acordo com a NBC TG 26 (R2) —Apresentação das Demonstrações Contábeis, é de:

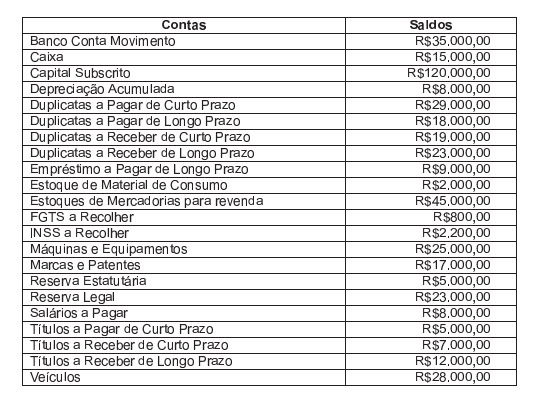

Em um determinado período, foram extraídos os seguintes saldos dos registros contábeis de uma Sociedade Empresária.

Considerando apenas os dados acima, o valor total das contas classificadas no Ativo Não Circulante corresponde a:

Considerando o que estabelece a NBC TG 46 (R1) — Mensuração do Valor Justo, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. A entidade deve mensurar o valor justo de um ativo ou passivo, utilizando as premissas que os participantes do mercado usariam ao precificar o ativo ou o passivo, presumindo–se que os participantes do mercado ajam em seu melhor interesse econômico.

II. A mensuração a valor justo está condicionada à existência de um preço de mercado diretamente observável em um mercado ativo.

III. O valor justo é definido como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

A sequência CORRETA é:

De acordo com a ITG 1000 — Modelo Contábil para Microempresa e Empresa de Pequeno Porte, assinale a opção INCORRETA.

A NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis estabelece

que as notas explicativas devem apresentar informação acerca das políticas

contábeis específicas utilizadas na elaboração das demonstrações contábeis.

Acerca desse assunto, assinale a opção que apresenta o exemplo de

divulgação de política contábil aplicada aos estoques que contemple

apenas os requisitos de divulgação, de acordo com as Normas Brasileiras

de Contabilidade.

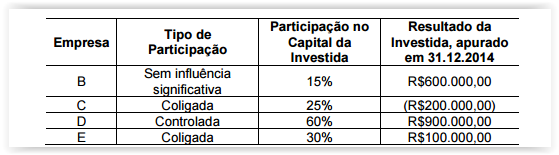

Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as

seguintes informações relativas às suas participações societárias.

No ano de 2014, não existiam resultados não realizados de transações entre a

sociedade e suas investidas, e não foi observada nenhuma outra movimentação

no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em

31.12.2014

Considerando-se os dados informados, o Resultado de Equivalência

Patrimonial apurado pela Investidora, em 31.12.2014, é de: