Julgue o próximo item, a respeito das demonstrações financeiras.

A demonstração do resultado do exercício deve ser elaborada em observância ao princípio da competência.

Julgue o seguinte item, acerca do Decreto n.º 5.450/2005, da Lei n.º 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

O órgão público promotor de determinada licitação é responsável pela condução do respectivo pregão eletrônico, quando for o caso.

Julgue o item que se segue, a respeito dos princípios fundamentais de contabilidade.

As demonstrações financeiras devem estar vinculadas a períodos anteriores e subsequentes, em respeito ao princípio da continuidade.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Quando o passivo for negativo, o ativo será igual ao patrimônio líquido.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

O aumento líquido nos ativos por venda de bens e o decréscimo do passivo por remissão de dívida são reconhecidos como receita, que se dá simultaneamente com essas alterações.

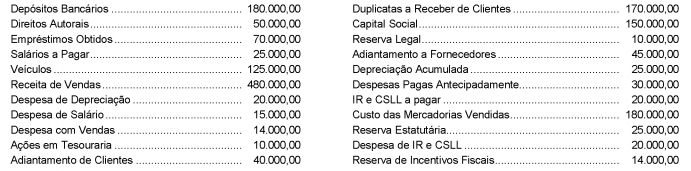

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia. de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

A Cia. Papa Legus possuía, em 31/12/2016, um ativo intangível com vida útil indefinida, cujo valor contábil de R$ 1.200.000,00 era composto dos seguintes valores em reais:

Em dezembro de 2017, a Cia. realizou novamente o teste de recuperabilidade do ativo (Teste de Impairment) e obteve as seguintes informações, com valores em reais:

As evidências indicaram que a vida útil desse ativo continua indefinida.

Com base nestas informações, a Cia. Papa Legus, em dezembro de 2017,

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

Na elaboração da demonstração de fluxo de caixa (DFC) pelo método direto, é facultado à entidade fornecer a conciliação entre lucro líquido e fluxo de caixa líquido das atividades operacionais.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue os itens a seguir.

Para que um item seja classificado como ativo intangível, o seu custo deve ser mensurado com confiabilidade e os fluxos de benefícios econômicos futuros esperados atribuíveis ao uso desse ativo devem ser gerados em favor da entidade.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

As alterações verificadas em lucros ou prejuízos acumulados, entre dois períodos, apesar de comumente evidenciadas na demonstração de mutações do patrimônio líquido, pode ser objeto de demonstração própria.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

O impairment test dos ativos intangíveis com vida útil indefinida deve ser realizado anualmente, mesmo que não haja indícios de que possa ter havido perda da recuperabilidade de seu valor.

A respeito dos métodos de custeio, julgue o item subsequente.

A adequada mensuração dos custos dos estoques registrados em uma empresa é determinante para a apuração do custo das mercadorias vendidas e dos produtos vendidos. Os métodos de custeio e critérios de mensuração dos estoques incluem custeio real por absorção, custeio direto, custo-padrão, custeio baseado em atividades e RKW.

No que se refere a tributos, julgue o item a seguir.

Caso determinada sociedade limitada não eleja o seu domicílio fiscal, o fisco deverá considerar o endereço da sede dessa sociedade como o seu domicílio fiscal.

Para o registro contábil do pagamento de uma duplicata, com desconto, feito em um único lançamento (partida de Diário), usam-se