Julgue os itens a seguir, de acordo com as normas internacionais de

contabilidade.

Para fins de avaliação do valor recuperável de um ativo, considera–se vida útil o tempo durante o qual a entidade espera utilizar esse ativo, não existindo relação entre vida útil e o número de unidades de produção esperado com o uso do referido ativo.

No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Assim, no ativo, as contas serão dispostas em ordem decrescente de grau de

Assinale a alternativa que indica o grupo do Balanço Patrimonial em que se evidenciam o Capital de Terceiros e as Aplicações de Recursos, respectivamente.

No balancete de verificação contendo somente as contas patrimoniais da Empresa Alvorada Ltda., elaborado em 31/12/2011, o montante do saldo de todas as contas apresentadas era de R$ 700.000. Os somatórios das contas retficadoras do ativo e do patrimônio líquido totalizavam, respectivamente, R$ 38.400 e R$ 52.500.

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

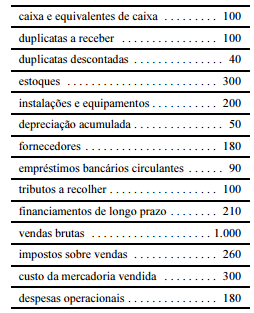

Assinale a alternativa que reúne apenas fatos contábeis que, quando reconhecidos, causam variação (positiva ou negativa) na situação líquida da entidade:

A Empresa Calorias Finas vende biscoitos recheados. Ela foi fundada em 2006 e desse ano até 2011 seu faturamento cresceu em média, 50% ao ano. Com base nisso, a Controladora da Calorias Finas estabeleceu como meta para 2012 um crescimento de 60% nas vendas. Até o dia 30/12/2012 o faturamento tinha atingido um valor de R$ 70 milhões. Ainda faltavam R$ 30 milhões para que a meta estipulada pela Controladora fosse alcançada, e só assim os diretores receberiam suas bonificações.

Os diretores da Calorias Finas começaram a fazer lançamentos de vendas fictícias de produtos na contabilidade em 31/12/2012, para atingir a meta. Sabendo que o valor de venda possui uma margem de 25% sobre o custo do produto e que os diretores lançaram R$ 30 milhões em Receita de Vendas que não existiram, o impacto na conta de Estoques no Balanço Patrimonial ficou:

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

Antes de apurado o resultado do exercício corrente, a empresa apresentava-se com passivo a descoberto.

Analise as seguintes afirmativas.

I.Antes de se iniciar a análise de um balanço patrimonial, algumas contas, de acordo com a sua natureza, devem ser reclassificadas como duplicatas descontadas, que vão para o Passivo Circulante e despesas antecipadas, que vão para o Patrimônio Líquido como conta subtrativa.

II.Os indicadores de liquidez são índices que, a partir do confronto dos Ativos Circulantes com as Dívidas, procuram medir quão sólida é a base econômica da empresa.

III.Pelo fato de a análise de evolução e de a análise estrutural serem realizadas para um exercício financeiro, os efeitos inflacionários não influenciam esses dois tipos de análise.

A partir dessa análise, pode-se concluir que

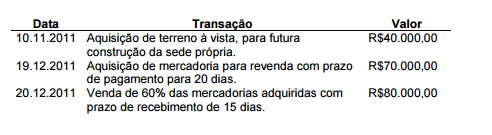

Uma sociedade empresária foi constituída, em 31.10.2011, com capital de

R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos

meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a:

Relacione a natureza das contas com as contas apresentadas no Balanço

Patrimonial de uma sociedade empresária e, em seguida, assinale a opção

CORRETA.

(1) Devedora

(2) Credora

(3) Devedora ou Credora

( ) Duplicatas a Receber.

( ) Depreciação Acumulada.

( ) Ajuste de Avaliação Patrimonial.

A sequência CORRETA é:

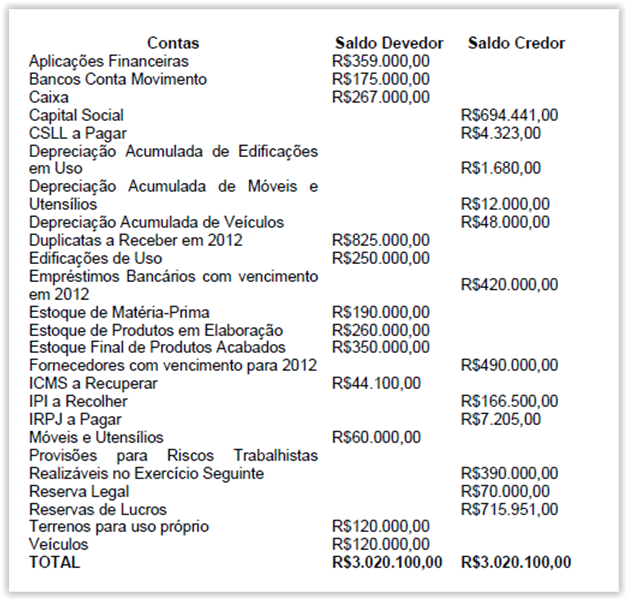

Uma sociedade empresária apresentou, em 31.12.2011, os seguintes saldos

de contas:

No Balanço Patrimonial, os saldos dos grupos do Ativo Não Circulante e do

Passivo Circulante são, respectivamente, iguais a:

Tendo por base a Lei Federal nº 6.404/1976, em especial as modificações introduzidas pela Lei nº 11.638/2007, e em consonância com as normas internacionais de contabilidade, assinale a alternativa que apresenta, corretamente, o tratamento contábil a ser aplicado aos casos comprovados de incentivos fiscais.

Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo

Com base nos conhecimentos contábeis relativos a estoques, considere as afirmativas a seguir.

I. Valor realizável líquido é aquele pelo qual um item de estoque pode ser trocado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

II. Os custos indiretos de produção eventualmente não alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em que ocorrem, sem transitar pelos estoques.

III. As classificações comuns de estoques são: mercadorias, bens de consumo de produção, materiais, produto em elaboração e produtos acabados. O prestador de serviços pode ter trabalhos em andamento classificáveis como estoque em elaboração.

IV. As demonstrações contábeis devem divulgar as políticas contábeis adotadas na mensuração dos estoques, incluindo formas e critérios de valoração utilizados.

Assinale a alternativa correta.

Quanto à redução do valor recuperável de ativos, considera-se o montante pelo qual o valor contábil de um ativo, ou de uma unidade geradora de caixa, excede seu valor recuperável como