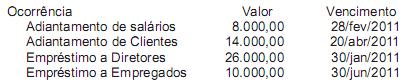

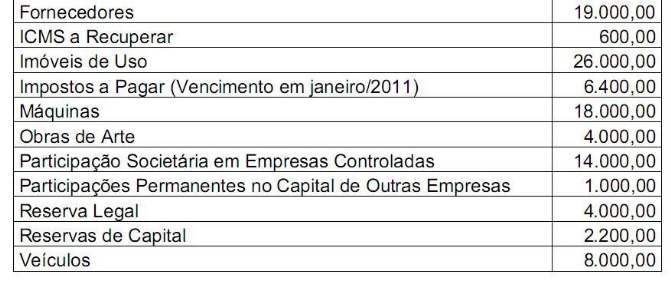

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

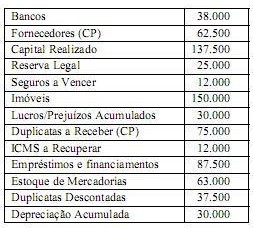

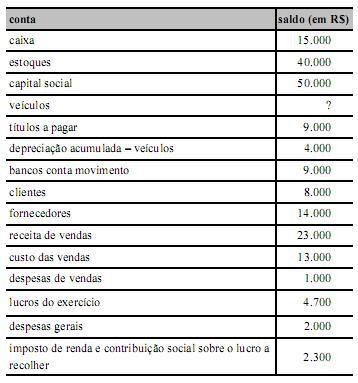

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

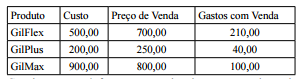

A Cia. Tribunal Mendes S.A. realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

Os itens patrimoniais da empresa MMW Ltda. são os seguintes.

Capital Social R$ 90.000,00

Investimentos em coligadas R$ 30.000,00

Clientes R$ 60.000,00

Fornecedores R$ 70.000,00

Títulos a pagar R$ 80.000,00

Caixa R$ 10.000,00

Bens para revenda R$ 100.000,00

ICMS a recolher R$ 20.000,00

Aplicações Financeiras (liquidez imediata) R$ 40.000,00

Considerando as contas acima, pode-se afirmar que as Disponibilidades e o Capital de Terceiros são, respectivamente,

Em 31/12/2010, a Cia. SM, empresa de comércio varejista, apresentava os seguintes saldos (em reais) em seu balancete, além das contas do Patrimônio Líquido: Contas a receber com vencimento em 540 dias: $ 33.000; Clientes com vencimento em 60 dias: $ 200.000; Imóveis: $ 800.000; Depreciação Acumulada: $ 100.000; Dividendos a pagar: $ 30.000; Caixa e Equivalentes de Caixa: $ 45.000; Fornecedores com prazo de 90 dias: $ 48.000; Provisão para Perdas nos Estoques: $ 12.000; Provisão para Créditos de Liquidação Duvidosa: $ 8.000; Estoques previstos para serem vendidos em 60 dias: $ 73.000; Empréstimo a sócio com vencimento em 70 dias: $ 16.000; Aluguel pago antecipadamente, com apropriação linear e mensal por 18 meses: $ 18.000; Contas a pagar com vencimento em 180 dias: $ 44.000; Computador: $ 9.000. Qual é o valor do Ativo Circulante total da Cia. SM apresentado no Balanço Patrimonial da empresa de 31/12/2010?

No que se refere ao balanço de uma empresa, analise os itens a seguir.

I Posição econômica

II Posição financeira

III Posição patrimonial

IV Mutações da posição financeira

O balanço de uma empresa tem por finalidade apresentar, em um determinado momento, APENAS os itens

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

O balanço patrimonial é a demonstração estática na qual se classificam os bens e direitos em ordem decrescente de liquidez e as obrigações em ordem decrescente de exigibilidade.

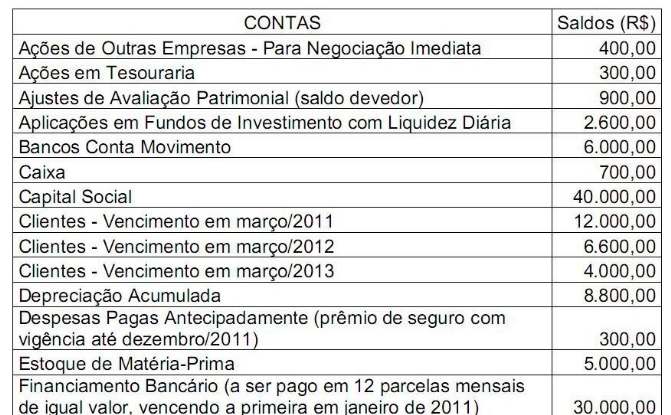

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

O conceito de equivalentes de caixa era pouco difundido no Brasil antes da implementação das normas internacionais de contabilidade. Esse conceito é mais abrangente que o convencionalmente adotado no Brasil para as disponibilidades, pois não se restringe aos valores de liquidez imediata, embora não haja restrições à sua conversibilidade em prazo e valor certos.

Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

O balanço patrimonial, que é uma demonstração estática, apresenta a posição econômica, financeira e patrimonial da entidade em determinada data.

Contas cujos saldos no Balanço Patrimonial são devedores:

De conformidade com as Normas Internacionais de Contabilidade, são grupos do Balanço Patrimonial:

Uma sociedade empresária, no encerramento do exercício de 2010, obteve as seguintes informações:

Adiantamento a Fornecedores R$1.000,00

Adiantamento de Clientes R$2.000,00

Ativo Imobilizado R$20.000,00

Capital Social R$29.000,00

Contas a Pagar R$40.000,00

Depreciação Acumulada R$2.000,00

Despesas Antecipadas R$1.000,00

Disponibilidades R$1.000,00

Duplicatas a Receber R$30.000,00

Estoques R$20.000,00

Realizável a Longo Prazo R$2.000,00

Reserva Legal R$2.000,00

O valor total do Ativo no Balanço Patrimonial é de:

A empresa Financia Tudo S. A. é uma companhia de capital aberto e, em 31/10/2010, realizou duas operações:

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O exigível corresponde a R$ 25.300.