A receita e as despesas relacionadas à mesma transação são reconhecidas simultaneamente. Esse processo está vinculado ao princípio da confrontação das despesas com as receitas (regime de competência). Porém, quando as despesas não podem ser mensuradas confiavelmente, a receita fica impossibilitada de ser reconhecida.

Em tais circunstâncias, quaisquer valores já recebidos pela venda dos bens serão reconhecidos como

Emum Balanço Patrimonial a origemdos recursos:

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

O grupo contábil ativo permanente foi extinto, tendo seus subgrupos imobilizado e investimentos sido incorporados ao grupo de ativos não circulantes.

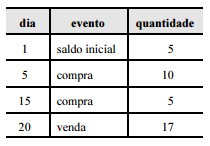

Considerando a tabela acima, em que são apresentadas as movimentações do estoque de determinada empresa, e que as notas fiscais de compra relativas aos dias 5 e 15 montavam, respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS recuperável, bem como que cada unidade do estoque inicial custava $ 20, julgue os itens subsecutivos.

A diferença absoluta entre o custo unitário da mercadoria apurado pelo PEPS e o custo unitário da mercadoria apurado pelo UEPS será superior ao dobro da diferença absoluta entre o custo unitário da mercadoria apurado pelo UEPS e o custo unitário da mercadoria apurado pela média ponderada móvel.

Várias são as situações líquidas que uma empresa pode apresentar.

Uma entidade tem passivo a descoberto quando:

Uma sociedade apresentou o seguinte Balanço Patrimonial e Demonstração do

Resultado, entre outras demonstrações contábeis a serem complementadas por

Notas Explicativas.

Em relação às necessidades de informações a serem apresentadas com o

objetivo de auxiliar os usuários a compreender as Demonstrações Contábeis,

julgue os itens abaixo de acordo com as Normas Brasileiras de Contabilidade em

relação ao conteúdo das Notas Explicativas, a serem apresentadas pela

empresa e, em seguida, assinale a opção CORRETA.

I. A empresa deverá apresentar um resumo das políticas contábeis

significativas aplicadas na elaboração das demonstrações contábeis.

II. A empresa deverá identificar as origens e as aplicações de recursos do

caixa e equivalente de caixa, identificando o montante gerado nas

atividades operacionais, de investimento e financiamentos e, também, a

análise das variações dos demais elementos das demonstrações

contábeis.

III. A empresa deverá apresentar para o Balanço Patrimonial,

exclusivamente, a base de mensuração dos itens de estoque e

imobilizado, informando o critério de avaliação de cada item, a realização

de testes de recuperabilidade e o percentual de realização desses itens.

IV. A empresa deverá apresentar os objetivos e as políticas de gestão do

risco financeiro da entidade aplicável a seus instrumentos financeiros.

Estão CORRETOS apenas os itens:

Uma sociedade empresária adquiriu máquinas e equipamentos no valor de

R$300.000,00, pagando 30% à vista e o restante para pagamento em 30 dias.

O registro contábil desta transação gerou um aumento no valor de:

Uma lei publicada pela prefeitura do Rio de Janeiro está causando dúvida entre os contadores dos clubes de futebol da cidade. De acordo com a nova legislação, os clubes precisarão, até 30 de junho de 2011, treinar e certificar jogadores do elenco profissional para atuar no novo estádio do Maracanã, sem danificar o gramado. No Clube de Regatas Cama de Gato, por exemplo, nenhum dos 30 jogadores do elenco principal terá sido treinado até 31 de dezembro de 2010. Entretanto, a diretoria do clube divulgou nota informando que o treinamento e a certificação estão previstos para acontecer em maio de 2011 a um custo de $ 2.000,00 por atleta. Enquanto isso, a prefeitura tem feito campanhas educativas e ressaltado que os clubes inadimplentes com a determinação do município serão penalizados com multa de R$ 40.000,00 por atleta, devendo ser pagas até 20 dias após o prazo estipulado. Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão:

Uma sociedade empresária apresentou o seguinte Balancete de Verificação

em 31.1.2012:

Considerando os dados do Balancete de Verificação, é CORRETO afirmar que:

Após a apuração do resultado do período e antes de sua destinação, o total do Ativo Circulante, do Ativo não Circulante e do Patrimônio Líquido são, respectivamente,

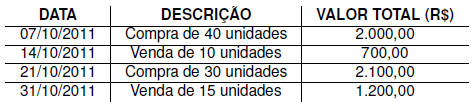

A empresa Limeira Ltda. iniciou suas atividades em 1º de outubro de 2011. Após seu primeiro mês de funcionamento, a empresa apresentou a seguinte movimentação de um de seus materiais diretos isento de impostos na aquisição e na venda:

Assinale a alternativa que apresenta, corretamente, o valor, em reais, no final do primeiro mês, sendo o estoque final avaliado pelo método Primeiro que Entra, Primeiro que Sai (PEPS).

O custo de ativo intangível adquirido separadamente inclui seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e os abatimentos, e qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

Com relação aos exemplos de custos diretamente atribuíveis, considere as afirmativas a seguir.

I. Custos com testes para verificar se o ativo está funcionando adequadamente.

II. Custos da transferência das atividades para novo local ou para nova categoria de clientes, incluindo

custos de treinamento.

III. Custos incorridos na introdução de novo produto ou serviço, incluindo propaganda e atividades promocionais.

IV. Honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais.

Assinale a alternativa correta.

No Balanço patrimonial ou demonstração do resultado

No balanço patrimonial elaborado em 31/12/2010, o somatório dos saldos de todas as contas totalizou R$ 3.700.000. Foi observado também, que o somatório dos saldos das contas retifi cadoras do Ativo era igual a R$ 340.000 e que o somatório correspondente aos saldos das contas redutoras do Patrimônio Líquido era de R$ 170.000. Com essas informações, no referido balanço elaborado, o total do grupo do Ativo seria equivalente a: