O custeio por absorção é permitido pela atual legislação brasileira. A respeito desse assunto, assinale a opção correta.

Pelo Custeio Variável, o custo unitário da produção do período foi, em reais,

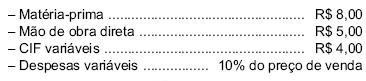

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

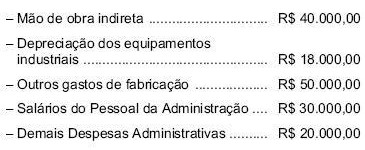

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

O lucro líquido do exercício, pelos sistemas de custeio por absorção e de custeio variável, respectivamente, em R$, equivale a

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

Assumindo o custeio variável, o ponto de equilíbrio da companhia, em unidades, corresponde a

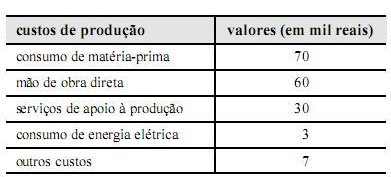

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Assinale a opção que apresenta os valores corretos dos custos indiretos dos produtos X e Y, respectivamente, apurados pelo método do custeio por absorção.

Com relação a problemas decorrentes de ocorrência e controle de

custos, julgue os itens que se seguem.

Em um sistema cartesiano montado para a determinação do ponto de equilíbrio de uma empresa, em que a ordenada representa o custo total e abscissa representa a quantidade vendida, a chamada área de prejuízo localiza-se à direita do ponto de equilíbrio.

Observe as demonstrações do custo dos produtos vendidos da empresa Industrial Mediterrânea Ltda., em dois períodos diferentes, com dados incompletos.

Sabendo-se que o custo de mão de obra direta, nos dois períodos, foi exatamente igual e considerando-se exclusivamente as informações acima, o custo de produção do período (CPP) monta, em reais, em março e abril, respectivamente,

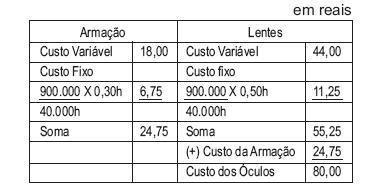

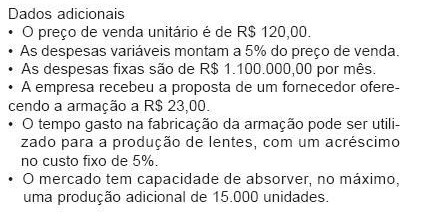

A Indústria Serena Ltda. fabrica óculos de sol completos (armação e lentes). Sua produção é de 50.000 óculos completos por mês. Toda a produção é vendida, havendo meses em que há pedidos por parte do comércio que não podem ser atendidos. Os custos fixos são apropriados à base de mão de obra e totalizam R$ 900.000,00 por mês; o tempo total de fabricação é de 40.000 horas, sendo o tempo de fabricação por produto de 0,30 hora, para a armação, e de 0,50 hora, para as lentes. O quadro de custos é o seguinte:

Considerando-se exclusivamente as informações acima, qual seria, em reais, o valor máximo que a empresa estaria disposta a pagar pela armação, sabendo-se que exige um lucro mínimo de R$ 717.500,00, já considerando os acréscimos de produção e custos?

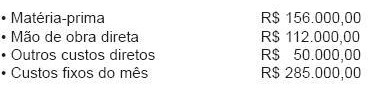

A Indústria Xingu Ltda. produziu 50.000 unidades do produto X em setembro de 2009. No mesmo período, incorreu nos seguintes custos:

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de

A empresa Lando fabrica controles. Cada unidade produzida de controle apresenta um custo variável unitário de R$ 2,00 e é vendida por R$ 4,00. Os custos fixos da empresa totalizam R$ 50.000,00.

Se a empresa exigir uma lucratividade de 50% dos custos fixos, o ponto de equilíbrio econômico da empresa é:

Uma indústria têxtil recebeu uma encomenda em outubro de 2009, para venda de 150.000 unidades de seu produto por R$ 3.750.000,00.

Seu estoque inicial era de 125.000 metros de tecido, tendo adquirido mais 50.000 metros.

Completada a produção, verificou-se que

&bull o estoque inicial de matéria-prima era de R$ 1.500.000,00;

&bull o custo do metro da nova compra de tecido foi de R$ 12,70;

&bull cada unidade produzida utilizou um metro de tecido;

&bull o custo da mão de obra direta empregada foi de R$ 870.000,00;

&bull os custos indiretos de fabricação apurados no período atingiram R$ 187.500,00;

&bull a empresa trabalha exclusivamente por encomenda;

&bull toda a produção do período foi vendida;

&bull foi desconsiderada a ocorrência de ICMS e IPI.

Considerando, exclusivamente as informações acima, o custo unitário de produção, pelo critério do custo médio ponderado móvel, em reais, foi

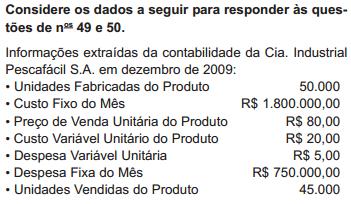

Dados extraídos da contabilidade de custos da Cia. Industrial Austrália S.A. referentes ao mês de outubro de 2009:

Informações adicionais:

&bull o estoque final de matéria-prima foi nulo

&bull foram fabricados no mês 20.000 unidades do produto ALFA

&bull todos os produtos ficaram prontos, mas só foram vendidos 80% deles por R$ 15,00 cada

Considerando apenas as informações acima, o custo dos produtos vendidos da Cia. Austrália, em outubro de 2009, em reais,

Considerando, exclusivamente, as informações acima, o resultado operacional da empresa em dezembro de 2009, pelo critério do custeio direto ou variável, será, em reais, de

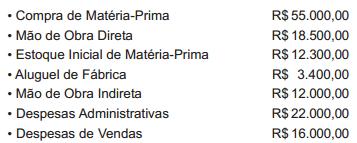

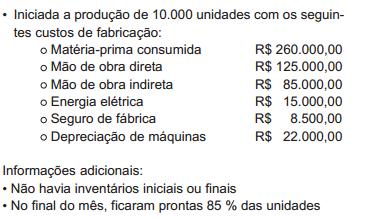

Valores extraídos da contabilidade de custos da Cia. Industrial Minotauro S.A. em setembro de 2009:

Com base apenas nos dados acima, o custo dos produtos acabados montou, em reais, a