A folha de pagamento do pessoal que trabalha na produção da fábrica deve ser classificada como custo fixo. Entretanto para que o trabalho do operário seja classificado como mão de obra direta e, portanto, um custo variável, é preciso que

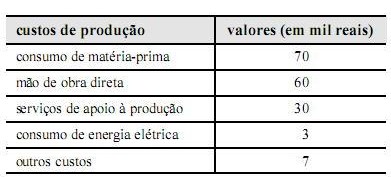

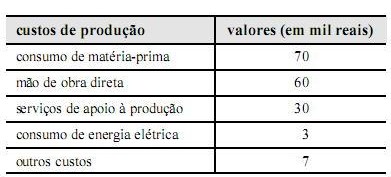

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Ainda com base na situação hipotética apresentada no texto, é correto afirmar que, se, no próximo mês, a empresa diminuir sua produção em 30%, com redução proporcional dos custos diretos, os custos unitários de cada produto

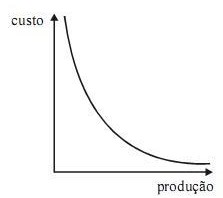

O gráfico abaixo representa, segundo a concepção contábil, o comportamento de um tipo de custo específico em função da variação do volume produzido, dentro do intervalo relevante de produção.

O gráfico em apreço representa o custo

Com relação a problemas decorrentes de ocorrência e controle de

custos, julgue os itens que se seguem.

Espera-se que o ponto de equilíbrio de uma empresa se torne mais alto após a redução em dez por cento do preço médio de vendas de seus produtos.

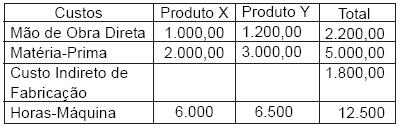

Uma empresa fabrica os produtos X e Y em um único departamento. Durante o período de produção, apresentou os seguintes custos em reais.

Com base no critério da matéria-prima aplicada, o rateio dos custos indiretos para fabricação dos produtos X e Y será, em reais, respectivamente, de

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

Considere uma variação de custo de mão de obra favorável em 20%. Nesse caso, o lucro operacional da organização, ao produzir e vender em sua capacidade máxima, é um valor que se situa entre

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

A margem de contribuição unitária, no sistema de custeio variável, em R$, é igual a

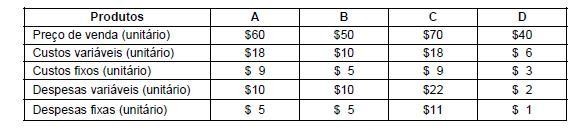

A empresa Mogno produz quatro produtos, A, B, C e D. As informações referentes a cada produto são apresentadas a seguir:

Os custos fixos são comuns aos quatro tipos de produtos e alocados com base nos custos variáveis unitários. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos para investir em propaganda de dois produtos e que o objetivo seja a maximização do lucro, os produtos que deverão ter sua venda incentivada são

Com base nas informações a seguir, assinale a alternativa que apresenta o custo da atividade por unidade de produto, para os itens de camisetas, calças e vestidos:

Dados:

I Atividade - comprar materiais - R$ 40.000,00.

II Direcionadores de custos - n.º de pedidos conforme a seguir: Camiseta 40 - calça 60 - vestidos 20

III Quantidades produzidas: Camiseta 2.000 - calça 6.000 - vestidos 2.800

Assinale a alternativa que apresente a circunstância em que o Sistema de Custeio por Ordem de Produção é indicado.

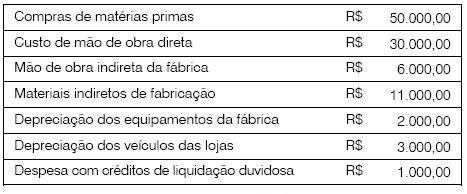

A Cia Magé apresentava os seguintes saldos no Balanço Patrimonial de 31.12.2008:

Em 2009, verificou-se que a empresa realizou as seguintes transações econômicas:

No final de 2009, a empresa efetuou a avaliação dos saldos existentes nos estoques, obtendo a seguinte informação:

Assinale a alternativa que indique o valor do Custo dos Produtos Vendidos a ser apresentado na Demonstração do Resultado de 2009.

A empresa X produz e vende unicamente o produto Y. A margem de contribuição unitária de Y duplicou do primeiro para o segundo trimestre de 2010.

A causa correta para que esse fato tenha ocorrido é:

Obs.: Mantendo-se constantes todas as outras variáveis.

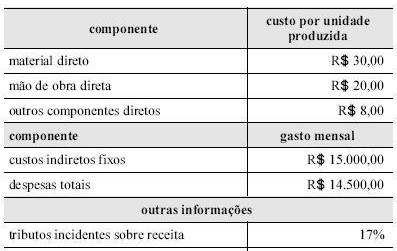

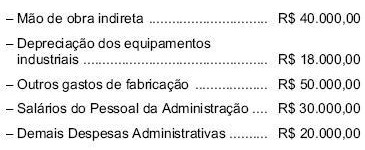

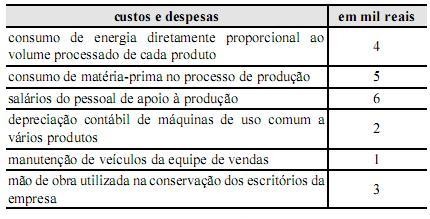

Observe o conjunto de informações a seguir extraído da contabilidade de custos da Cia. Industrial Guabiraba S.A. em janeiro de 2010.

Considerando, exclusivamente, as informações acima, o total de Custos Indiretos montou, em reais, a

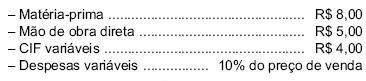

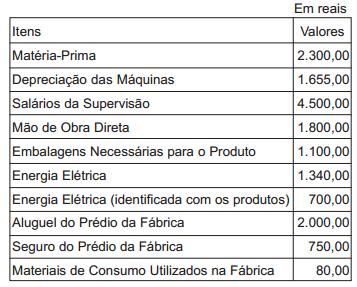

Os dados apresentados na tabela abaixo referem-se aos custos e às despesas de uma empresa industrial.

Considerando-se esses dados, é correto afirmar que os custos diretos e os custos indiretos totalizam, respectivamente,

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Considerando-se a situação hipotética apresentada no texto, é correto afirmar que o custo de cada unidade do produto X e o de cada unidade do produto Y são, respectivamente, de