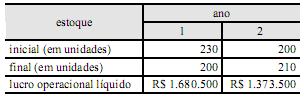

Determinada empresa, usuária do sistema de custeio variável, para fins gerenciais, e do custeio por absorção, para fins societários, apresentou os seguintes dados relativos a seus estoques de produtos acabados dos últimos dois anos e seu lucro apurado com o uso do custeio variável.

Na situação acima descrita, considerando que os custos gerais fixos de produção unitários tenham permanecido constantes em R$ 650 durante os dois anos, é correto afirmar que o lucro operacional dos anos 1 e 2, apurado com o uso do custeio por absorção, correspondeu, respectivamente, a

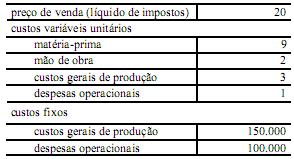

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

Ainda com relação ao texto, caso a empresa produza 100.000 unidades e venda 90.000 unidades, a diferença entre o lucro operacional líquido apurado pelo custeio por absorção e pelo custeio variável será

Um sistema de custos e informações gerenciais deve integrar os subsistemas de contabilidade de custos, contabilidade financeira e contabilidade gerencial, além do subsistema orçamentário. A cada um desses subsistemas compete o fornecimento de um tipo de dado e informação visando subsidiar a gestão da entidade. As informações fornecidas pelo subsistema de contabilidade de custos incluem o

Com relação a problemas decorrentes de ocorrência e controle de

custos, julgue os itens que se seguem.

A margem de segurança operacional é definida como a quantidade de produtos que a empresa precisa vender para pagar pelo menos o custo estrutural fixo.

A principal diferença entre o critério de custeio ABC (Activity- Based Costing) e o modelo de departamentalização (Custeio por absorção) é que

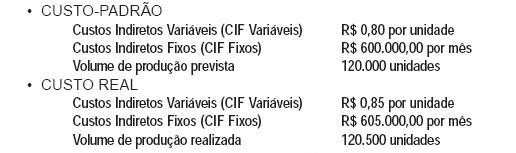

A Indústria de Plásticos Plastimóvel Ltda. trabalha com custo-padrão. Em novembro de 2009, extraiu os seguintes dados de sua contabilidade de custos:

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC). Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em

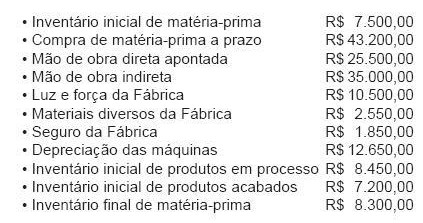

Dados extraídos da Contabilidade de Custos da Indústria Pacífico Ltda., em junho de 2009:

Sabendo-se que os demais inventários tiveram saldo nulo e considerando-se apenas as informações acima, o valor do custo da produção (custo fabril) do período foi, em reais, de

Caso uma indústria venha a adotar o critério de apuração da depreciação das máquinas e dos equipamentos de fábrica em cotas decrescentes, tendo, por isso, um valor diferente em cada ano, deve classificar essa depreciação como custo

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

Caso a organização produza 1.800 unidades e venda apenas 1.600 delas, seu lucro operacional ficará entre

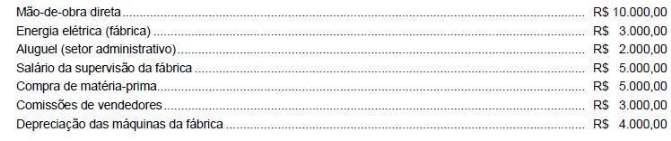

A empresa Y incorreu nos seguintes gastos durante o mês de novembro de X9:

Sabendo que a empresa produz um único produto, que o estoque inicial de produtos em processo era R$ 15.000,00, o estoque final de produtos em processo era R$ 4.000,00, o estoque inicial de matéria-prima era R$7.000 e o estoque final de matériaprima era R$ 3.000,00. O custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

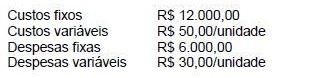

A empresa JJ produz um único produto, cujos custos incorridos durante o mês de agosto de X9 para a produção de 300 unidades foram:

Sabendo que o preço de venda é de R$ 200,00 por unidade, que a empresa adota o custeio por absorção e não existiam estoques iniciais de produtos acabados e em elaboração, o lucro da empresa é igual a zero, quando ela vender

O custeio direto

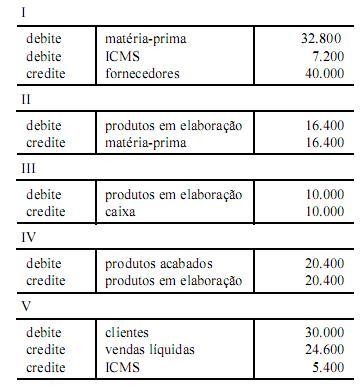

Os lançamentos contábeis informados a seguir (valores em

reais) foram efetuados no início das atividades de empresa

industrial contribuinte de IPI e de ICMS que, antes desses

lançamentos, não possuía saldo em estoques.

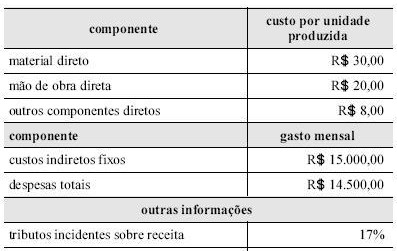

Considerando que, para estabelecer seu preço de venda, a empresa trabalhe com um acréscimo de dois terços sobre o custo do produto, o saldo do estoque de produtos acabados deverá ser de

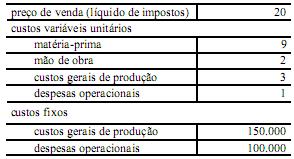

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

Conforme os dados do texto, para obter um lucro operacional mínimo de R$ 25.000,00, a empresa deverá realizar vendas de

Com base na tabela acima é correto afirmar que nos conceitos vinculados aos sistemas de alocação de custos, o custo dos produtos vendidos está entre