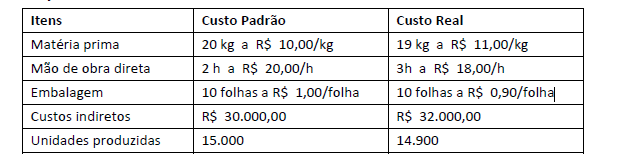

A empresa Montes Altos S.A., que planeja e controla seus custos utilizando o custo padrão, levantou as informações abaixo referentes ao mês de junho de 2024:

Considerando apenas as informações apresentadas, a variação de preço unitária da matéria prima foi, em reais, de

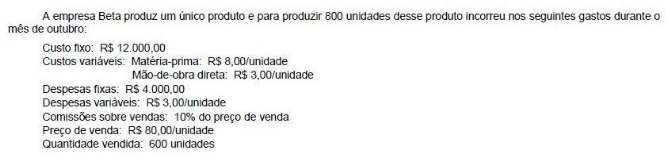

Uma empresa industrial que fabrica e vende um único produto ao preço unitário de venda de R$ 60, apresentou os seguintes custos e despesas em 2020.

Custos variáveis totais

• Materiais diretos: R$ 120.000

• Mão de obra direta: R$ 70.000

• Custos indiretos variáveis: R$ 10.000

• Custos fixos totais: R$ 120.000

Despesas de venda e despesas administrativas totais

• Variáveis: R$ 50.000

• Fixas: R$ 90.000

Quantidade produzida/vendida no ano: 10.000 unidades Capacidade de produção (extensível às vendas): 15.000 unidades Com base nessa situação hipotética, julgue o item seguinte.

A diferença entre o valor do custo unitário do produto calculado com base no método do custeio por absorção e o valor do custo unitário do produto calculado com base no método do custeio variável é de R$ 21.

No que se refere aos métodos de custeio, julgue os itens subsequentes.

No custeio variável ou direto, os gastos indiretos de fabricação, ainda que variáveis, não são alocados aos produtos ou serviço.

Para apurar os custos referentes ao serviço de atendimento psicológico ofertado por uma entidade pública, são apropriados a cada consulta psicológica apenas os custos variáveis. Neste caso, a entidade utiliza o método de custeio

Julgue os itens seguintes, referentes a orçamento empresarial,

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

Caso se empregue o custeio variável na avaliação dos estoques de produtos elaborados na própria empresa, apenas os custos variáveis serão considerados, o que, comparando-se com o custeio de absorção, implica menor valor para o estoque final dos produtos fabricados e não vendidos no exercício.

O sistema de custeio no qual os custos e despesas fixos são lançados diretamente em conta de resultado do exercício é denominado custeio

Julgue os itens seguintes, referentes a orçamento empresarial,

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

O sistema de custeio direto ou variável não é aceito pelo Fisco porque proporciona possível forma de justificar enriquecimento ilícito por parte do empresário, uma vez que informa maior lucro líquido ao final do exercício, se comparado com o custeio por absorção.

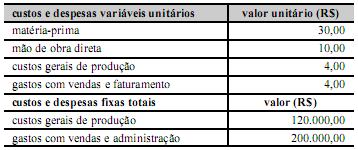

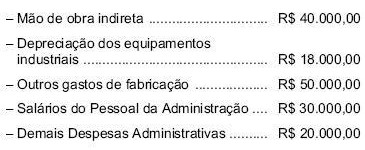

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

Considerando o critério do custeio variável, o lucro bruto apurado em dezembro de 2011 foi superior a R$ 800.000,00.

A diferença entre os resultados apresentados pelo critério de custeio por absorção e o critério de custeio direto ou variável está sempre na(o)

A Cia. Várzea Paulista fabricou 20.000 unidades de seu produto no mês de início de suas atividades, outubro de 2010. Setenta por cento dessa produção foi vendida no período ao preço unitário de R$ 180,00. As seguintes informações adicionais foram obtidas do setor de contabilidade da Cia. para o período em tela:

Se a Companhia adotou o custeio variável como forma de custeamento de seus produtos, o seu lucro líquido no período, antes de computar o imposto de renda e a contribuição social sobre o lucro foi, em R$,

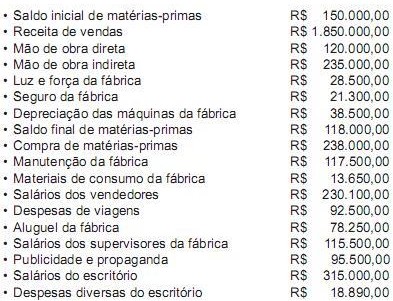

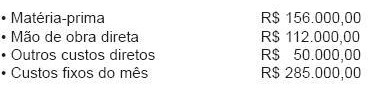

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o total dos estoques de produtos acabados pelo critério de custeio direto ou variável, em agosto de 2010, foi, em reais, de

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

A diferença entre o lucro líquido apurado com o uso do custeio variável ou direto e do custeio por absorção está relacionada à variação de volume dos estoques de produtos disponíveis para venda.

Pelo Custeio Variável, o custo unitário da produção do período foi, em reais,

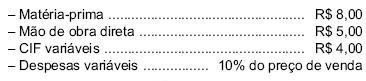

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

O lucro líquido do exercício, pelos sistemas de custeio por absorção e de custeio variável, respectivamente, em R$, equivale a

A Indústria Xingu Ltda. produziu 50.000 unidades do produto X em setembro de 2009. No mesmo período, incorreu nos seguintes custos:

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de