Os custos de transformação incluem os custos diretamente relacionados à unidade de produção, como mão de obra

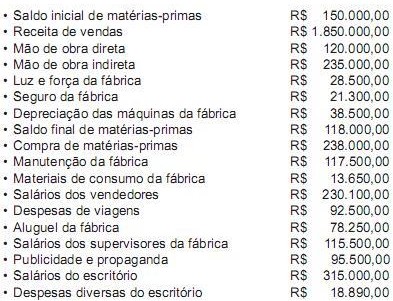

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o total dos estoques de produtos acabados pelo critério de custeio direto ou variável, em agosto de 2010, foi, em reais, de

Uma indústria produz equipamento elétrico. Devido às características de produção, parte do gasto com a energia elétrica utilizada na fábrica pode ser creditado aos produtos.

Em virtude dessa característica, o gasto com a energia elétrica utilizada na fábrica deve ser classificado como

A Cia. W produz e vende exclusivamente o produto w. Cada produto é vendido a R$ 180,00 e tem custo variável de R$ 60,00. Ademais, a empresa paga comissão de venda de 15% do preço. Em 2010, a empresa vendeu 300 unidades de w, e o total dos custos de produção foi de R$ 27.000. Qual é a quantidade do produto w que a Cia. W deve vender para que seja alcançado seu Ponto de Equilíbrio Contábil, antes do Imposto de Renda e Contribuição Social?

Uma indústria produziu e comercializou 80.000 unidades. A contabilidade de custos da indústria ofereceu as seguintes informações, relativas exclusivamente às unidades comercializadas:

A margem de segurança dessa indústria na comercialização do produto é de

A Industrial Egecar Ltda. utiliza como critério de rateio para os seus Custos Indiretos de Fabricação o número total de horas trabalhadas no mês por produto.

PRODUTO N° TOTAL DE HORAS TRABALHADAS

A 12.000 horas

B 18.000 horas

Sabendo-se que o total dos custos fixos no mês ficou em R$ 50.000,00, os lançamentos contábeis procedidos pela Industrial Egecar Ltda para transferência dos custos de produção para Produtos em Elaboração, em reais, são

A valoração de estoques, pelo Custeio por Absorção, contempla:

Uma fábrica de camisetas produz e vende, mensalmente, 3.500 camisetas ao preço de R$5,00 cada. As despesas variáveis representam 20% do preço de venda e os custos variáveis são de R$1,20 por unidade. A fábrica tem capacidade para produzir 5.000 camisetas por mês, sem alterações no custo fixo atual de R$6.000,00. Uma pesquisa de mercado revelou que ao preço de R$4,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês.

Caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos fixos e capacidade produtiva, o resultado final da empresa:

O comprador de uma indústria tem a opção de compra de 5.000kg de matéria- prima por

R$ 2,00 o quilo, à vista, ou R$ 2,20 o quilo, para pagamento em dois meses. Em ambos os casos, incidirá IPI à alíquota de 10% e ICMS à alíquota de 12%, recuperáveis em 1 (um) mês. Considerando uma taxa de juros de 10% ao mês, a melhor opção de compra para a empresa é:

Complete as frases a seguir:

I. _________________ consistem no sacrifício fnan- ceiro da entidade para obtenção de um produto ou serviço qualquer. A sua destinação pode ou não estar ligada à atividade fm do negócio.

II. Os dispêndios, relativos a bens ou serviços utilizados na produção de outros bens ou serviços, portanto, associado à atividade fm do negócio, são chamados de ___________________.

III. Quando os dispêndios são destinados à obtenção de receitas, não associados à produção de um produto ou serviço, são chamados de ____________________.

Marque a opção que completa CORRETAMENTE as frases:

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

A análise do ponto de equilíbrio tem algumas limitações. É preciso considerar, por exemplo, que os custos fixos podem variar nas extremidades da faixa de volume de produção estabelecida, e que os custos variáveis tendem a aumentar quando o nível de utilização da capacidade de produção instalada se aproxima de seu limite.

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

Um dos problemas mais comuns em estudos de regressão diz respeito à utilização dos chamados outliers. Algum ou alguns dados muito discrepantes em relação ao conjunto das observações podem tornar imprópria a aplicação do método de regressão. Uma forma de evitar tal problema é desconsiderar essas observações inusuais.

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

A diferença entre o lucro líquido apurado com o uso do custeio variável ou direto e do custeio por absorção está relacionada à variação de volume dos estoques de produtos disponíveis para venda.

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

Balanced scorecard é um conjunto integrado de medidas de desempenho financeiro, de clientes, de processos internos e de aprendizagem e crescimento, que visam apoiar a estratégia da empresa.

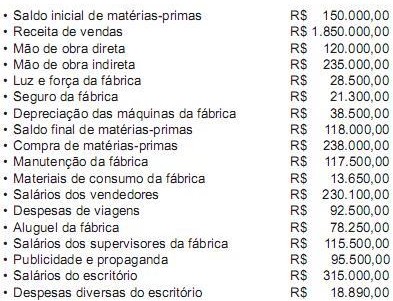

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o resultado operacional do mês de agosto de 2010, pelo critério de custeio por absorção foi, em reais, de