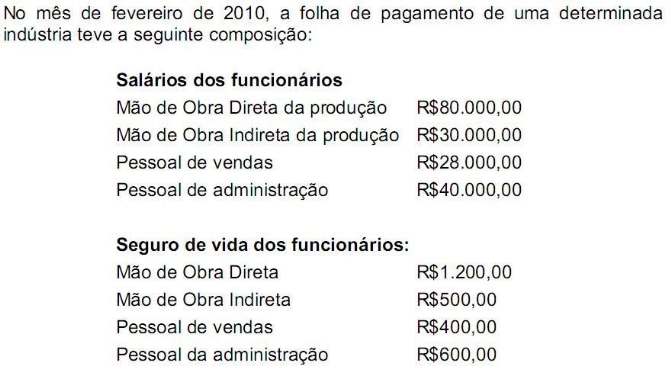

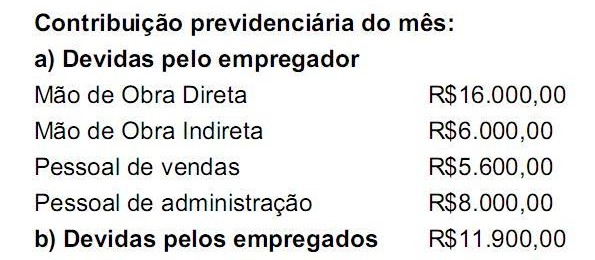

Durante o mês, foram produzidas 500 unidades de produtos acabados. Com base nas informações disponíveis, assinale a opção que apresenta o custo total com a mão de obra no mês para cada unidade produzida.

Uma determinada empresa, no mês de agosto de 2010, apresentou custos com materiais diretos no valor de R$30,00 por unidade e custos com mão de obra direta no valor de R$28,00 por unidade. Os custos fixos totais do período foram de R$160.000,00. Sabendo-se que a empresa produziu no mês 10.000 unidades totalmente acabadas, o custo unitário de produção pelo Método do Custeio por Absorção e Custeio Variável é, respectivamente:

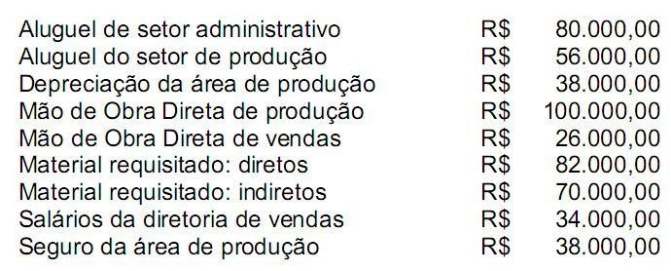

Uma indústria apresenta os seguintes dados:

Analisando-se os dados acima, assinale a opção CORRETA.

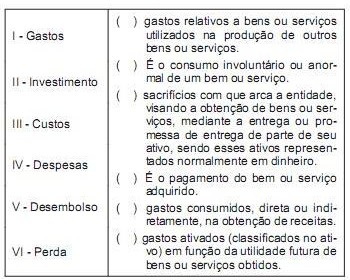

Numere a segunda coluna de acordo com a primeira.

Marque a opção CORRETA de cima para baixo:

Dados da Cia. Mongaguá, fabricante do produto X:

Preço unitário de venda...................................................................... R$ 250,00

Custos e despesas unitários de venda ............................................... R$ 175,00

Custos e despesas fixos ..................................................................... R$ 225.000,00

Se a companhia tiver como objetivo obter um lucro total de R$ 325.050,00, ela deverá produzir e vender, em unidades do

produto X, a quantidade equivalente a

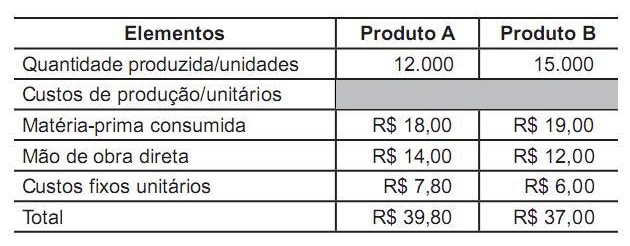

Uma indústria, em um determinado período produtivo, fez as seguintes anotações sobre dois de seus produtos que utilizam a mesma estrutura produtiva:

Considere que

não há incidência de impostos nas operações realizadas;

todos os preços sejam mantidos exatamente iguais;

a indústria continue produzindo a mesma quantidade anterior de unidades, mas somente do Produto A, passando a produção de B para A;

a empresa apure o custo de produção pelo método do custeio por absorção.

Nesse caso, o custo unitário de produção do Produto A, em reais, passa a ser

Os custos fixos são subdivididos em repetitivos e não repetitivos. Caracterizam-se como custos repetitivos a(o)

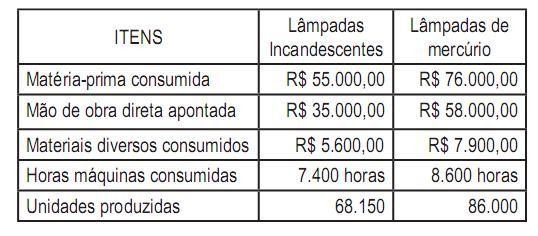

Uma indústria fabrica lâmpadas de dois tipos: incandescentes e de mercúrio. No mês de fevereiro de 2011, a indústria apresentou os seguintes dados:

Sabendo-se que os custos fixos do período montaram a R$ 88.000,00 e que a indústria costuma rateá-los aos produtos por horas máquinas, o custo de fabricação unitário de cada produto foi, em reais, respectivamente,

Os valores dos custos e das despesas são, respectivamente, de:

Uma empresa industrial aplicou no processo produtivo, no mês de agosto de 2010, R$50.000,00 de matéria-prima, R$40.000,00 de mão de obra direta e R$30.000,00 de gastos gerais de fabricação. O saldo dos Estoques de Produtos em Elaboração, em 31.7.2010, era no valor de R$15.000,00 e, em 31.8.2010, de R$20.000,00.

O Custo dos Produtos Vendidos, no mês de agosto, foi de R$80.000,00 e não havia Estoque de Produtos Acabados em 31.7.2010. Com base nas informações, assinale a opção que apresenta o saldo final, em 31.8.2010, dos Estoques de Produtos Acabados.

Um analista de custos resolveu aplicar as técnicas de análise do Ponto de Equilíbrio Contábil para verificar o desempenho de uma determinada empresa. Sabia que a empresa vinha vendendo, nos últimos meses, 30.000 pacotes de produtos/mês, à base de R$35,00 por pacote. Seus custos e despesas fixas têm sido de R$472.500,00 ao mês e os custos e despesas variáveis, de R$15,00 por pacote. A margem de segurança é de:

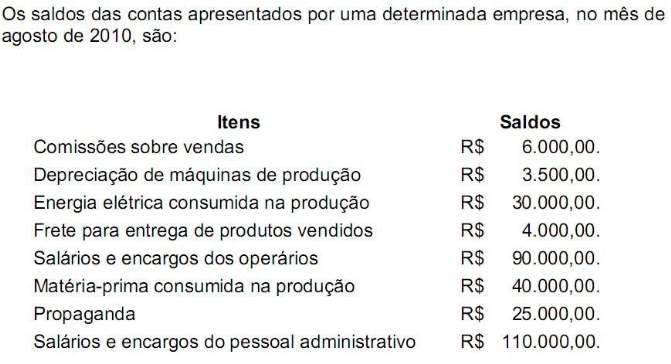

Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

- Estoque inicial igual a zero.

- Produção anual de 500 unidades com venda de 400 unidades.

- Custo Variável unitário de R$15,00.

- Preço de Venda unitário de R$20,00. - Custo Fixo anual de R$2.000,00.

- Despesas Fixas anuais de R$350,00.

- Despesa Variável unitária de R$1,50 para cada unidade vendida.

Sabendo-se que a empresa utiliza o Custeio por Absorção, seu Lucro Bruto e o Resultado Líquido em 2010, são, respectivamente:

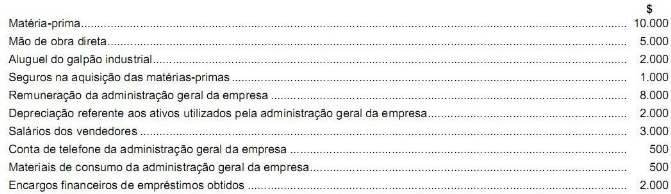

Para produzir 1.000 unidades de seu único produto, determinada empresa incorreu nos seguintes gastos durante o mês de fevereiro de X10:

Sabendo que não havia produtos em elaboração no início e no fim do mês de fevereiro de X10 e que os gastos da administração geral não são rateados para o setor de produção, o custo de produção unitário do período pelo custeio por absorção foi de, em $,

Considere os seguintes dados de uma empresa.

receita unitária: R$ 4.000,00

custo variável unitário: R$ 3.000,00

custos fixos totais: R$ 100.000,00

Com referência a esses dados e à análise do ponto de equilíbrio,

julgue os itens seguintes.

Se, com a utilização de nova tecnologia, a empresa em questão reduzir à metade seus custos fixos totais e projetar lucro de R$ 30.000,00, com margem de contribuição de 20%, então ela terá de vender R$ 370.000,00.

Um dos fatores que infuenciam a precifcação de um produto ou serviço é a estrutura interna de custos. Podem ser considerados custos variáveis em uma empresa comercial, EXCETO: