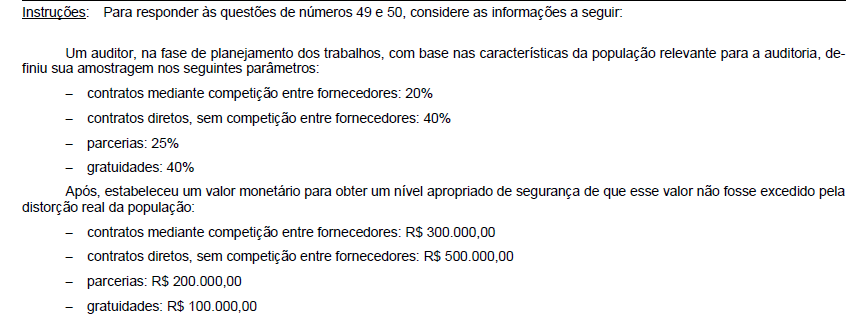

Esse procedimento de auditoria de definição de um limite monetário realizado pelo auditor pode ser considerado, conforme disposto na NBC TA 530,

Em uma determinada auditoria, os responsáveis pela governança impuseram ao auditor uma limitação no alcance do seu trabalho, o que forçaria o auditor a emitir um relatório com abstenção de opinião sobre as demonstrações contábeis.

Nesse caso, em conformidade com a NBC TA 210 (R1), o auditor

Segundo o Código das Melhores Práticas de Governança Corporativa, os princípios básicos de governança corporativa devem permear, em maior ou menor grau, todas as práticas da organização, e sua adequada adoção resulta em um clima de confiança tanto internamente

quanto nas relações com terceiros. São eles: Transparência, Equidade, Prestação de contas e Responsabilidade corporativa.

A alternativa correta que demonstra as características da Responsabilidade Corporativa é:

Em relação às auditorias interna e externa, julgue o item que se segue.

Risco de detecção é a possibilidade de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

Considerando o controle interno e o parecer de auditoria, julgue o item seguinte.

O grau de disseminação dos efeitos negativos de possíveis distorções sobre as demonstrações contábeis justifica a escolha do auditor por uma opinião com ressalva ou por uma abstenção de opinião.

Sobre aspectos técnico, doutrinário, processual e operacional: perícia judicial e extrajudicial – competência técnico-profissional e disposições legais aplicáveis à Perícia Contábil – considere a situação hipotética descrita a seguir:

Arthur – estudante de Ciências Contábeis e estagiário em um órgão público federal, no setor responsável pela elaboração

de perícias contábeis, econômicas e financeiras – solicitou ao coordenador de seu estágio, que o indicasse como assistente

técnico, pois já estava familiarizado com as demandas e conhecia muito bem o trabalho a ser feito e, portanto, seria

produtivo e interessante que ele já começasse a trabalhar como perito. Diante da solicitação do estudante e ciente de que o papel de um coordenador de estágio é, também, assegurar que o estagiário refine, na prática, os conhecimentos adquiridos na faculdade, foram prestados os esclarecimentos dispostos a seguir:

I. A indicação não seria possível por não ser o rito processual adequado e, também, pelo fato de o estagiário ainda não ser portador de diploma de curso superior.

II. Para exercer atribuições de assistente técnico, o profissional deverá ser legalmente habilitado.

III. Assistente técnico e perito não são profissionais cujas atribuições devem ser entendidas como sinônimas. O assistente técnico atuará a partir de sua admissão pelo Juiz e após a conclusão dos exames e elaboração do laudo pelos peritos oficiais.

IV. A nomeação de um profissional como perito, por livre escolha pelo Juiz, deverá recair sobre profissional comprovadamente detentor do conhecimento necessário à realização da perícia, quando na localidade não existir inscritos em cadastro disponibilizado pelo Tribunal.

Está correto o que se afirma em

Em relação às auditorias interna e externa, julgue o item que se segue.

O ceticismo profissional é um dos requisitos ao exercício da função de auditor independente.

Ao apresentar um relatório com os resultados de um trabalho de auditoria interna, um auditor precisou revisar três vezes o relatório em decorrência de erros detectados, o que acabou atrasando a conclusão de um projeto relacionado ao objeto da auditoria. Nessa situação, os requisitos de qualidade das comunicações dos trabalhos de auditoria afetados foram:

Com relação a um trabalho de auditoria inicial, em que as demonstrações contábeis do período anterior não foram auditadas, analise as situações a seguir.

I. O auditor concluiu que os saldos iniciais contêm distorção que afeta de forma relevante as demonstrações contábeis do período corrente e o efeito da distorção não é devidamente registrado.

II. O auditor concluiu que políticas contábeis do período corrente não estão aplicadas de maneira uniforme em relação aos saldos iniciais, de acordo com a estrutura de relatório financeiro aplicável.

III. O auditor concluiu que uma mudança nas políticas contábeis não está devidamente registrada, de acordo com a estrutura de relatório financeiro aplicável.

Assinale a opção que indica as situações em que o auditor deve expressar opinião com ressalva ou adversa.

Assinale a opção que indica, respectivamente, um erro que pode ser constatado por meio da auditoria do passivo de uma entidade e o efeito que o erro pode gerar.

A atividade de auditoria interna compreende exames e análises que objetivam assistir à administração da entidade no cumprimento de seus objetivos. Em relação às peculiaridades dessa atividade, é correto afirmar que:

Em um trabalho de auditoria, quando um auditor precisa obter razoável segurança do efetivo cumprimento dos procedimentos de controle interno estabelecidos pela administração, ele deve programar a realização de:

No final de 2019, os sócios e diretores de uma empresa importadora de produtos contendo tabaco (especificamente cigarros), foram surpreendidos pela fiscalização da autoridade fiscal brasileira. Em referida fiscalização, foi encontrado estoque de 19.760 maços de cigarros estrangeiros. A autoridade fiscal determinou que fossem apresentados os documentos comprobatórios da regular importação dos referidos produtos. Frente à inércia dos representantes legais da empresa, todo o estoque de cigarros foi apreendido e demais providências legais devidamente adotadas. Considerando a gravidade e as circunstâncias da ocorrência, a empresa contratou serviços de auditoria nas demonstrações contábeis, a fim de apurar o ocorrido e contestar administrativamente e, se necessário, judicialmente, os cálculos dos tributos e contribuições devidos e as penalidades aplicadas. Após análise de todos os documentos disponibilizados pela empresa, o profissional contratado para realização dos serviços, constatou-se que não foi apresentada à auditoria, documentação comprobatória da regular importação dos cigarros apreendidos. Ao amparo da NBC TA nº 250/2019, o profissional decide conduzir a auditoria levando em consideração a estrutura legal e regulamentar aplicável, conforme disposto a seguir:

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro.

b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos);

c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo;

d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais);

e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%;

f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais);

g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria;

h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram:

No processo de auditoria de uma entidade em que o estoque é relevante, o acompanhamento da contagem física dos estoques é impraticável, devido à sua localização. O auditor considera que os possíveis efeitos de distorções não detectados poderiam ser relevantes, mas não generalizados. No caso, o auditor independente deve

Ao auditar uma sociedade empresária, o auditor independente constatou que o resultado estava superavaliado. Assinale a opção que indica uma possível causa desse efeito no resultado.