Durante a realização dos testes de contas a pagar, ao analisar a documentação que suportava as operações realizadas, o auditor independente observou que algumas notas fiscais não eram autênticas.

Nessa situação hipotética, diante de um indício de fraude, o auditor

Julgue o item seguinte, considerando o disposto nas normas brasileiras para o exercício da auditoria interna, do Conselho Federal de Contabilidade

Os resultados da auditoria interna devem estar fundamentados em informações denominadas de evidências, as quais devem atender a uma série de requisitos capazes de proporcionar uma base sólida às conclusões e recomendações que serão levadas ao conhecimento dos gestores da entidade auditada.

De acordo com as normas internacionais para o exercício profissional da auditoria interna, julgue o item seguinte

As prioridades da atividade de auditoria interna devem ser definidas por meio de um plano de trabalho baseado em riscos, o qual deve ser consistente com as metas da organização

De acordo com as normas internacionais para o exercício profissional da auditoria interna, julgue o item seguinte

De acordo com o manual de orientação técnica da atividade de auditoria interna do Poder Executivo Federal, um dos tipos de serviço de avaliação da auditoria interna governamental é a conformidade, que consiste em avaliar se as demonstrações contábeis de um órgão ou de uma entidade estão de acordo com os princípios e normas contábeis

Com relação à utilização da amostragem estatística na atividade de auditoria interna, julgue o item subsequente.

Nos testes de controle, um aumento na taxa tolerável de desvio trará como efeito um aumento no tamanho da amostra.

Com relação a objetivos, componentes, limitações e características do controle interno, julgue o item a seguir

A ocorrência de eventos externos sobre os quais a organização não tem ingerência representa uma limitação à efetividade dos controles internos

Julgue o item seguinte, referentes à relação entre os princípios do COSO (Committee of Sponsoring Organizations of the Treadway Commission) e os componentes do controle interno, os quais atuam no sentido do atingimento dos objetivos da organização.

A capacidade de atrair, desenvolver e reter profissionais

competentes está associada ao componente de controle

interno denominado ambiente de controle

Com relação aos componentes de controle interno denominados ambiente de controle, atividades de controle e informação e comunicação, julgue o item a seguir

De acordo com o COSO, a estrutura de governança é a responsável pelo controle interno da organização, cabendo à alta administração supervisioná-lo.

O gestor responsável por um órgão da Administração direta vinculado ao Ministério de Minas e Energia recebeu orientações para implementar controles primários que garantam que as atividades sejam executadas de acordo com as metas e os objetivos da organização.

Tais orientações podem ser provenientes da:

Em decorrência de uma experiência piloto realizada com órgãos da Administração Pública federal, uma equipe de auditoria foi demandada para realizar um exame de casos com os órgãos participantes da experiência piloto. Em decorrência do tamanho pequeno da amostra, o exame não tinha como objetivo a obtenção de inferências sobre a população, mas uma análise detalhada sobre os desdobramentos da experiência piloto.

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

A materialidade está entre os princípios norteadores da elaboração e divulgação da prestação de contas no âmbito da Administração Pública Federal. Trata-se de um aspecto utilizado para determinar a importância relativa de uma distorção ou irregularidade, nível a partir do qual estas são consideradas relevantes.

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de:

O Modelo de Três Linhas se propõe a ser mais eficaz, uma vez que foi adaptado para se alinhar aos objetivos e circunstâncias da organização. De acordo com o modelo, o corpo administrativo, a gestão e a auditoria interna têm responsabilidades distintas, mas todas as atividades precisam estar alinhadas com os objetivos da organização.

Nesse contexto, um papel relacionado à terceira linha refere-se a:

Todo trabalho de auditoria está sujeito ao chamado risco de auditoria. Esse consiste no risco de obter conclusões incorretas ou incompletas, de forma que gere informações desequilibradas ou não agregue valor aos usuários. Um trabalho de auditoria que tenha por objetivo avaliar a efetividade de programa governamental pode trazer o risco de se indicar a descontinuidade de um programa efetivo, em decorrência de metas mal dimensionadas ou de critérios de avaliação inadequados.

Uma maneira adequada de mitigar esse risco é:

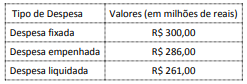

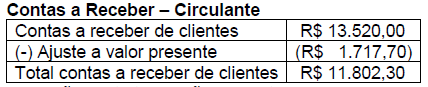

Em 30 de novembro de 2021, uma empresa auditada realizou venda a prazo, em 14 parcelas mensais e consecutivas, de R$ 1.040,00 com juros implícitos de 2% a.m. Em 31 de dezembro de 2021, a empresa apresentou o seguinte registro contábil para esta transação:

Após verificação desta transação, o auditor decidiu

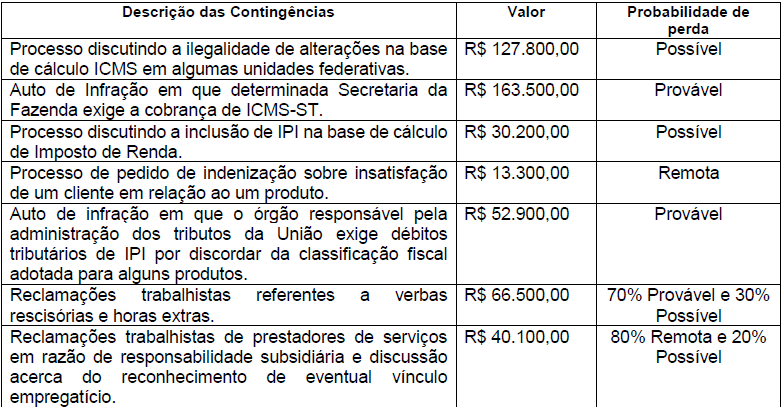

A companhia XPTO S.A. apresentou saldo na conta “Provisões para riscos tributários, cíveis e trabalhistas” no valor de R$ 224.460,00 em 31 dezembro de 2021.

Após análise da conta “Provisões para riscos tributários, cíveis e trabalhistas”, o auditor concluiu que