Julgue as afirmativas a seguir, quanto à confiabilidade das informações a serem utilizadas como evidência de auditoria.

I. O auditor confia tanto em uma ata de reunião elaborada tempestivamente quanto em uma representação verbal subsequente dos assuntos discutidos.

II. O auditor confia mais em uma confirmação externa do que em minuta de reunião da entidade.

III. O auditor confia mais ao obter evidência de auditoria diretamente pela observação da aplicação de um controle, por exemplo, do que quando obtida indiretamente, por exemplo, na indagação a respeito da aplicação de controle.

Pode-se afirmar que

No que diz respeito ao plano de auditoria baseado no risco, julgue o seguinte item.

Entre os riscos de auditoria, o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria é composto do risco inerente e do risco de controle.

Em relação à execução da auditoria e às evidências de auditoria, julgue o item que se segue.

Considere-se que um auditor tenha encaminhado e-mail a um fornecedor, solicitando que respondesse apenas no caso de discordância em relação às informações fornecidas. Nessa situação, o procedimento realizado pelo auditor consiste em uma circularização com solicitação de confirmação negativa

Determinados Estados, buscando desenvolver sua economia, concederam por lei ordinária estadual, sem suporte em convênio firmado com base na Lei Complementar no 24, de 7 de janeiro de 1975, benefícios fiscais referentes ao ICMS na realização de operações interestaduais com determinadas mercadorias àquelas empresas que neles se estabeleceram.

Em decorrência, centenas de adquirentes das mercadorias em operações interestaduais, cujas empresas remetentes se utilizaram destes benefícios fiscais, foram autuadas pelos fiscos dos Estados de destino, com a constituição por lançamento de ofício de crédito tributário de alto valor, tendo se tornado um problema nacional denominado “Guerra Fiscal do ICMS” travada entre os Estados.

Neste contexto, a Lei Complementar no 160, de 7 de agosto de 2017, no que se refere à forma normativa da deliberação sobreremissão de créditos tributários e reinstituição de isenções, estabeleceu:

Existe uma NBC TA específica que se aplica quando o auditor independente decide usar amostragem na execução de procedimentos de auditoria.

Segundo esta norma,

A NBC TA 240 (R1) dispõe sobre fraude no contexto de auditoria contábil. Conforme a citada norma,

A empresa Bem Barato Ltda. tinha em estoque cinco máquinas de lavar roupa da marca Bem Boa. Como a empresa precisava melhorar os índices de liquidez, o gerente da empresa, após vender uma máquina por mil reais à vista, em dinheiro, escriturou na contabilidade que tinha realizado a venda de cinco máquinas, sendo uma à vista, e quatro a prazo, fazendo os correspondentes lançamentos nas contas estoque, caixa e clientes, entre outras. Logo em seguida, a empresa foi submetida a procedimento de fiscalização por parte da autoridade tributária estadual competente para fiscalizar e lançar o ICMS. No decorrer dos trabalhos foi constatada a diferença mediante o controle físico dos bens, entre o número de unidades estocadas (quatro) e os valores de saldo inicial, entradas (cinco) e saídas (cinco) de unidades da máquina Bem Boa. Em decorrência desta constatação,

Na compra, a prazo, de um aparelho celular de última geração, no valor total de R$ 1.000,00, dividido em 10 prestações, o vendedor, para não perder o negócio, deixa de acrescentar juros sobre esse parcelamento e ainda concede, já no ato da venda, um desconto de R$ 100,00. O comprador é ainda informado de que, se pagar a primeira parcela com antecedência mínima de 15 dias em relação à data do vencimento constante do boleto, serão concedidos, automaticamente, somente nesta primeira prestação, mais R$ 50,00 de desconto. Por sua vez, o comprador, com receio de furto ou roubo do aparelho adquirido, contrata seguro no valor de R$ 60,00.

Faltando pouco mais de 15 dias para o vencimento da primeira parcela, o comprador efetua seu pagamento, com o desconto de R$ 50,00.

Com base na situação relatada e na Lei Complementar no 87, de 13 de setembro de 1996, o montante correspondente à base de cálculo do ICMS devido na operação de venda do celular é

O documento Relatório de Vendas, de que trata o Capítulo III do Anexo XXX do Decreto (AP) no 2.269, de 24 de julho de 1998,

Estabelece o parágrafo primeiro, cláusula nona, do Convênio CONFAZ 142/2018, de que o Estado do Amapá é signatário:

“Ficam as unidades federadas de destino autorizadas a não aplicar o regime de que trata o caput desta cláusula [substituição tributária] nas operações entre estabelecimentos de empresas interdependentes, exceto se o destinatário for varejista”

O convênio, entretanto, não define requisitos para caracterizar a interdependência de pessoas jurídicas. No âmbito da regulamentação amapaense do ICMS, a interdependência

Assinale a alternativa correta com relação à função do Controle Interno.

Art. 71. A fiscalização financeira e orçamentária da União será exercida pelo Congresso Nacional através de controle externo, e

dos sistemas de controle interno do Poder Executivo, instituídos por lei. CF/1967 (texto não vigente)

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. CF/88 (texto vigente)

Considerando as competências do Controle Externo consoante disposto na Constituição Federal de 1988, em relação ao ordenamento anterior, destaca-se a capacidade de os Tribunais de Contas realizarem

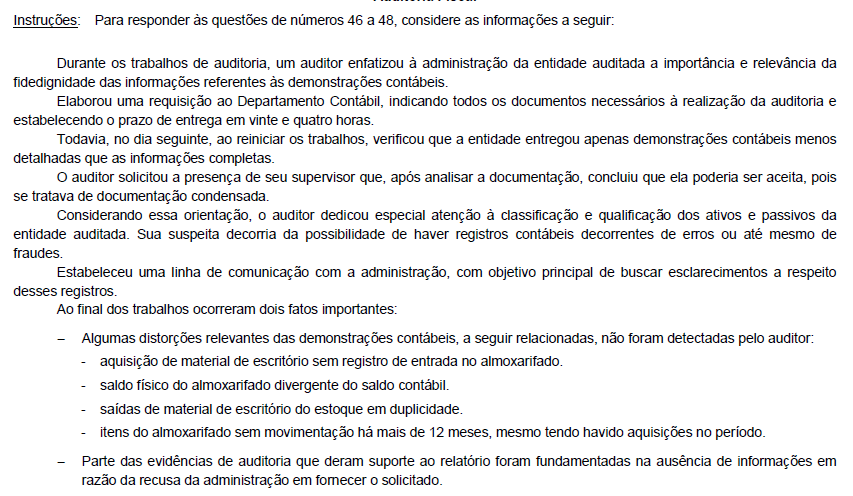

Acerca da juntada de análises ou demonstrações aos papéis de trabalho do auditor interno,

Consoante NBC TA 620, o auditor que não é especialista em área auditada relevante diferente da contabilidade ou da auditoria

Em relação às distorções relevantes não detectadas, conforme estabelece a NBC TA 200 (R1), esse resultado poderia ter sido evitado se o auditor estivesse atento às