Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do procedimento de:

O auditor tem entre seus objetivos comunicar claramente aos responsáveis pela governança as suas responsabilidades, em relação à auditoria das demonstrações contábeis, e, também, sua visão geral do alcance e da época planejados da auditoria.

Com relação ao processo de comunicação com os responsáveis pela governança, assinale a alternativa correta, tomando como base os dispositivos da NBC TA 260.

Sobre Auditoria pode-se afirmar que:

Consiste no exame do processo ou procedimento executado por outros como, por exemplo, quando o auditor acompanha a contagem do estoque pelos empregados da entidade ou da execução de atividades de controle. Também fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitado ao ponto no tempo em que ocorre e, pelo fato de o auditor estar presente, pode afetar a maneira como o processo ou procedimento é executado.

O conceito acima é o de procedimento de auditoria de:

A administração pode se recusar a permitir que o auditor envie solicitações de confirmação?

A respeito da auditoria interna, analise as assertivas e assinale a alternativa que aponta as corretas.

- O objetivo da auditoria interna é auxiliar a administração da entidade no cumprimento de seus objetivos, agregando valor ao resultado da organização, mediante a expressão de opinião sobre as demonstrações contábeis.

- A auditoria interna é exercida tanto nas pessoas jurídicas de direito privado quanto nas pessoas jurídicas de direito público – interno e externo.

- A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado.

- A finalidade da auditoria interna é agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos.

Um dos parágrafos do Relatório de Auditoria está reservado para o parecer do auditor. Nesse parecer o auditor pode concluir por não emitir opinião, tendo em vista que as comprovações disponibilizadas não foram suficientes para fundamentá-la. Neste caso, o auditor emitirá o parecer:

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

O risco de amostragem em auditoria está associado ao desvio não representativo do desvio existente em uma população.

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

O auditor deve se preocupar com qualquer tipo de fator que cause distorção nas demonstrações contábeis, podendo ser responsabilizado em caso de não detecção de tais fatores.

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

A realização de lançamentos contábeis em contas não relacionadas, não usuais ou raramente utilizadas, com números quebrados e informações de centavos, caracteriza lançamentos fraudulentos.

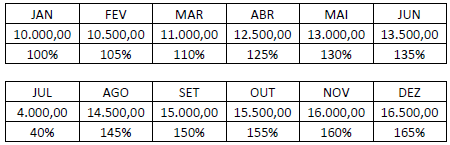

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

De acordo com o planejamento da auditoria de demonstrações contábeis e os riscos de distorção relevante, conforme definido pela NBC TA 300 e pela NBC TA 315, assinale a alternativa que não se caracteriza como responsabilidade do auditor no setor público.

Uma das técnicas de auditoria consiste na aplicação de procedimento em menos de 100% dos itens considerados para análise, proporcionando a possibilidade de se concluir sobre toda a base considerada. Marque a alternativa que apresenta a denominação dessa técnica.

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Ao utilizar informações comparáveis de períodos anteriores para estabelecer relações plausíveis entre dados financeiro se dados não financeiros da entidade auditada, o auditor está aplicando um procedimento analítico de auditoria.