Transportadora paulista é contratada para levar 120 geladeiras de fábrica localizada em Barueri/SP para Salvador/BA por meio terrestre.

Na pressa em iniciar o transporte o motorista do caminhão contratado não pegou a Nota Fiscal das mercadorias transportadas; trazendo consigo somente o Conhecimento de Transporte Rodoviário de Cargas correspondente.

Ao ser parado pela fiscalização de trânsito estadual no Espírito Santo, por mais que tenha insistido com o fiscal de que o transporte teve seu início no Estado de São Paulo com destino final Salvador/BA, como indicado no Conhecimento de Transportes, recebeu auto de infração cobrando ICMS e multa devidos ao Espírito Santo por transportar mercadorias desacompanhadas de documento fiscal.

O Fiscal capixaba também arbitrou os valores das mercadorias no cálculo do débito fiscal exigido no auto de infração.

Com base na situação relatada e na Lei Complementar no 87, de 13 de setembro de 1996, quanto à indicação do Estado do Espírito Santo como Sujeito Ativo no auto de infração e ao arbitramento efetuado, a fiscalização

De acordo com a Constituição Federal, normas relativas a critérios especiais de tributação, com objetivo de prevenir desequilíbrios da concorrência, bem como normas de igual objetivo, mas que não veiculem tais critérios, poderão ser estabelecidas, respectivamente, por meio de

No decorrer de uma auditoria em empresa comercial, a autoridade tributária constatou a ocorrência de saldo credor de caixa.

Um evento passível de explicar tal descoberta seria a

Em contrato de empreitada, empresa de construção civil, sediada em Macapá/AP, contratada para realizar uma obra em Oiapoque/AP, envia para o local da obra 100.000 tijolos fabricados nos fornos construídos em sua sede, em Macapá/AP. Adquire, ainda, de depósito de material de construção, mais 10.000 tijolos e os envia para o local da obra. Em precário forno, montado pela construtora no local da obra, fabrica e lá utiliza mais 2.000 tijolos.

Com base nestas informações e na lista de serviços anexa à Lei Complementar no 116, de 31 de julho de 2003, quanto ao ICMS, a construtora

Parte integral do trabalho de auditoria é a execução dos chamados procedimentos analíticos, que, conforme a NBC TA 520, podem ser definidos como

Quanto à Escrituração Fiscal Digital para uso pelos contribuintes do ICMS, e, em especial, quanto ao bloco K, que substitui o registro de controle da produção e do estoque, o Ajuste SINIEF 2/2009 estipulou um cronograma de adesão. Segundo tal agenda, em estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00, a escrituração completa do bloco K é obrigatória na EFD, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE, a partir de primeiro de janeiro de

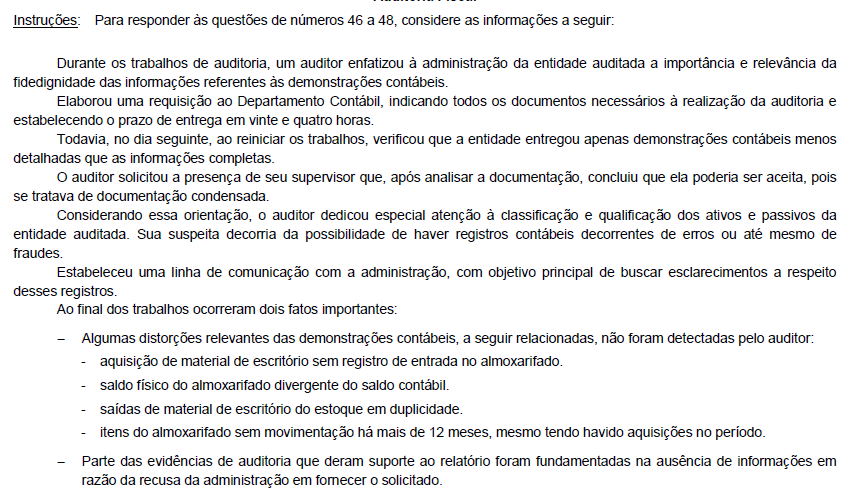

Assinale a alternativa correta com relação ao objetivo da Auditoria Interna.

Nos termos da NBC TA 610, o auditor independente tem

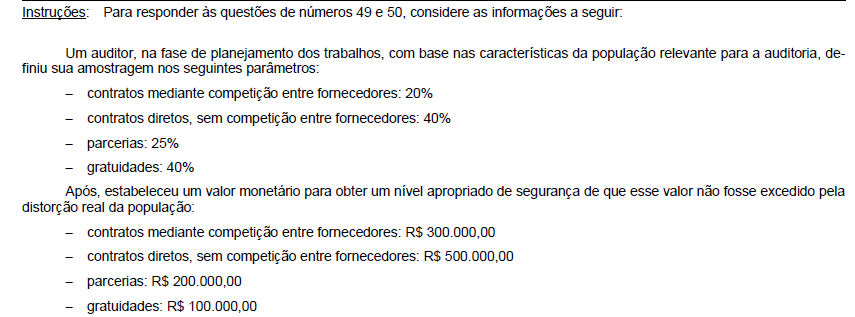

A NBC TA 530 define amostragem estatística como a abordagem em que há

Acerca do relatório de auditoria interna nos termos da NBC TI 01:

Nos termos da NBC TA 200 (R1), o fato de o relatório conter evidências fundamentadas na ausência de informações está

O estabelecimento de certos limites na condução dos trabalhos de auditoria pelo próprio auditor, no contexto do caso citado, nos termos regulados pela NBC TA 200 (R1),

A NBC TA 300 (R1) estabelece a responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. O auditor deve definir o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria.

Esses aspectos fazem parte do estabelecimento

O principal objetivo da Auditoria é:

Com referência aos riscos envolvidos em uma auditoria, assinale a opção correspondente àqueles que não são afetados pelo trabalho do auditor