Segundo a Transparência da Gestão Fiscal que trata a Lei Complementar nº 101, de 04 de maio de 2000, assinale a alternativa INCORRETA.

De acordo com a Lei 4.320/1964 que dispõe das normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal é correto afirmar que:

A lei de diretrizes orçamentárias dispõe sobre: I. Equilíbrio entre receitas e despesas. II. Normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos. III. Condições e exigências para transferências de recursos a entidades públicas e privadas.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

Após a aprovação da lei orçamentária, o Poder Executivo deverá editar decreto de programação financeira que funcionará como orçamento de caixa a fim de compatibilizar a execução das despesas com o fluxo esperado das receitas ao longo do exercício financeiro.

Acerca dos conceitos básicos de orçamento público, julgue o item a seguir.

Os recursos financeiros obtidos por determinado órgão da administração pública na exploração de atividade econômica são considerados receitas originárias.

Julgue o item seguinte, relativo aos instrumentos e ao processo de orçamentação.

As políticas e diretrizes gerais para a atuação das empresas estatais são estabelecidas pelas unidades responsáveis pelas atividades planejamento.

Acerca das técnicas empregadas na elaboração e execução do orçamento público, julgue o item que se segue.

Os objetivos do decreto de limitação de empenho e movimentação financeira incluem cumprir com a legislação orçamentária e assegurar o equilíbrio entre receitas e despesas.

Com relação a despesa pública, julgue o item subsequente.

O resultado da operação de crédito por antecipação da receita orçamentária feito por determinado órgão público deve ser incluído no montante da dívida fundada.

Em relação às disposições da Lei de Responsabilidade Fiscal, julgue o item subsecutivo.

Caso decida expandir a ação governamental sob sua responsabilidade, o gestor poderá empenhar as despesas relacionadas à expansão, mas a liquidação e o pagamento dessas despesas somente poderão ser realizados depois da apresentação da estimativa de impacto orçamentário e financeiro e da declaração de compatibilidade das despesas.

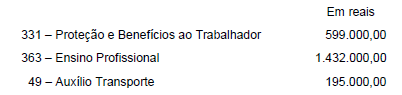

Considere as seguintes informações extraídas do Orçamento da Despesa referente ao exercício financeiro de 2018 de uma entidade pública governamental:

Para a obtenção dessas informações sobre as despesas orçamentárias, foram utilizadas as classificações

Considere as informações a seguir sobre as ações desenvolvidas por um ente público extraídas da Lei Orçamentária Anual referente ao exercício financeiro de 2018:

Com base nessas informações e de acordo com a classificação da despesa orçamentária por estrutura programática, as ações “Ressarcimentos, Indenizações e Restituições", “Construção de Prédios e Próprios" e “Atenção à Saúde Bucal" são classificadas, respectivamente, como

Julgue o item seguinte, relativo aos instrumentos e ao processo de orçamentação.

No caso de frustração da receita orçamentária, os critérios e a forma de limitação de empenho devem ser instituídos pelo titular de cada poder ou órgão.

Com base na Lei de Responsabilidade Fiscal, julgue o item a seguir.

Os objetivos das políticas monetária, creditícia e cambial devem ser apresentados no projeto da lei orçamentária anual.

Julgue o item que se segue, relativo à administração financeira e orçamentária brasileira.

A modalidade orçamentária atualmente em uso pelos entes públicos brasileiros é uma evolução do orçamento de desempenho.

Ao elaborar a sua proposta de lei orçamentária anual para o exercício de 2019, um ente federativo, com vistas a obter maior flexibilidade na alocação de recursos durante a execução orçamentária, subestimou a previsão de receitas e, por isso, não incluiu na proposta receitas que espera arrecadar.

A respeito dessa situação hipotética, julgue o item subsequente.

O procedimento adotado contraria o princípio da universalidade orçamentária.